Home

Home

[딜사이트 원재연 기자] 가상자산 수탁 시장에 우리은행과 NH농협은행이 출사표를 내며 5대 은행 중 총 4개 은행이 가상자산 사업에 진출했다. 거래소와 실명확인 입출금 계좌 계약을 맺은 곳은 NH농협은행과 신한은행 두 곳 뿐인 모습과는 대조적이다. 가상자산 거래소의 실명계좌 검증에 대해 은행권의 면책 요구를 금융당국이 거절하면서 실명계좌 발급은 더욱 점차 꺼리고 있지만, 시장의 규모와 거래량은 점차 늘면서 위험도가 다소 낮은 수탁 사업으로 눈을 돌린 모습이다.

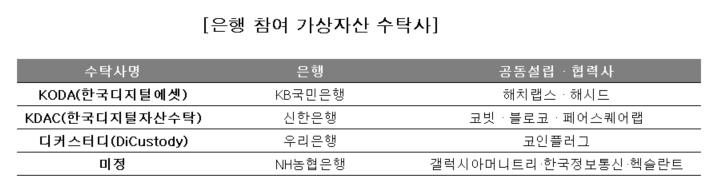

14일 블록체인 업계에 따르면 우리은행이 코인플러그와 가상자산 커스터디를 위한 합작법인 디커스터디(DiCustody)를 설립했다. 디커스터디는 비트코인(BTC)과 이더리움(ETH)등 가상자산과 NFT(대체불가능토큰) 보관, 탈중앙금융(Defi) 투자 등을 지원한다. 최대주주는 코인플러그이며, 우리은행은 2대 주주다.

우리은행의 합류로 시중은행이 가상자산 수탁 사업에 나선 것은 KB국민은행·신한은행·NH농협은행에 이어 이번이 네 번째가 됐다.

가장 먼저 수탁 시장에 진출한 것은 국민은행이다. 지난해 블록체인 보안 기업 해치랩스와 투자사 해시드와 합작 형태로 KODA(한국디지털에셋)을 설립했다. 올해 1월 신한은행으로부터 전략적 투자를 받은 KDAC은 블록체인 기술기업 블로코, 리서치 기업 페어스퀘어랩이 컨소시엄을 구성해 출범했다. 또, 유일하게 가상자산 거래소인 코빗이 참여해 있다. NH농협은행은 아직 법인을 설립하지 않았으나, 갤럭시아 머니트리·한국정보통신·헥슬란트와 이달 수탁 사업 진출 계획을 알렸다.

◆ 기술기업 확보…고객사 유치도 속도

각각의 은행들이 수탁사 설립에 앞서 가장 먼저 찾은 것은 블록체인 기술 기업이다. 은행들은 수탁 인프라 구축을 맡을 국내 블록체인 기술 기업들과 각각 손을 잡았다. KODA를 공동 설립한 해치랩스는 자급세탁방지(AML), 멀티시그등의 기능을 갖춘 자체 디지털자산 지갑 헤네시스(Henesis)를 제공하고 있으며, 스마트계약 보안 감사 서비스 해치오딧을 운영 중이다. NH농협은행과 수탁사를 운영할 예정인 헥슬란트 역시 지갑 서비스 '옥텟 월렛'을 개발했으며, 이를 기반으로 수탁 서비스를 구축해나간다는 방침이다.

자체 블록체인 플랫폼과 분산신원인증(DID)기술은 가진 기업들도 참여했다. KDAC의 수탁 인프라는 블로코가 맡을 전망이다. 블로코는 국내에서 가장 오래된 블록체인 기술 기업중 하나로 지난 2018년 블록체인 플랫폼 아르고(Aergo)를 출시했으며, DID서비스 CCCV등을 선보였다. 우리은행이 손을 잡은 코인플러그는 330여개의 관련 특허를 보유하고 있으며 DID 플랫폼을 주축으로 각종 국가산업에 참여 중이다.

지난해 출범한 기업들은 순차적으로 수탁 고객사를 각각 확보한 모양새다. KODA는 지난 5월 수탁 서비스의 공식 출시를 선언하고 디지털자산의 보관과 스테이킹(예치) 상품 지원을 시작했다. 같은달에는 첫 고객으로 위메이드와 위메이드트리를 유치했다.

코빗과 손을 잡은 KDAC은 역시 NXC와 지난 5월 가상자산 수탁 계약을 맺었다. 넥슨의 지주사인 NXC는 코빗의 지분 65%를 보유하고 있다. 넥슨이 보유한 비트코인은 총 1717개로, 전체 현금성 자산의 약 2%를 차지하고 있으나 KDAC 수탁 금액은 공개되지 않았다.

◆ 실명계좌 발급은 '주춤'…리스크 적은 수탁으로

한편 이들 은행중 가상자산 거래소에 실명확인 입출금 계좌를 내어주고 있는 곳은 NH농협은행과 신한은행 두 곳 뿐이다. 거래소에 대한 자금세탁방지(AML) 검증 책임을 은행이 져야 한다는 금융당국의 의지가 재차 강조되면서 연대 책임에 대한 더욱 크게 부담을 느끼게 된 은행들은 계좌 발급을 점차 꺼리고 있다.

NH농협은행은 빗썸·코인원 본래 지난달 만기였던 실명확인 계약을 VASP(가상자산사업자) 신고 기한인 9월 24일까지로 한시적으로 연장했다. 신한은행 역시 코빗과 이달 재계약을 앞두고 있다. 반면 우리은행과 KB국민은행은 실명계좌 발급 계획은 "없다"는 입장을 고수하고 있다.

지난 분기 두나무의 영업이익은 5440억원, 빗썸코리아의 영업익은 2225억원이다. 반면 실명계좌를 맺은 은행들이 가상자산 거래소로부터 받은 수수료는 약 68억원 수준이다. 수수료 수익에 비해 은행이 떠안게 되는 리스크는 점차 커지자 계좌 발급에 더욱 소극적인 태도를 보이게 된 것이다.

실명계좌 계약은 막았지만 수탁 사업에는 눈독을 들이는 이유는 점차 커지는 가상자산 시장의 잠재력이다. 실명계좌의 경우 거래소에 대한 자금세탁방지(AML) 검증 책임을 은행이 떠안게 되어 거래소에서 해킹과 해외 자금세탁등의 사태에 연대 책임을 지게 될 수 있다. 반면 수탁사업의 경우 은행이 직접 고객을 확인할 (KYC)수 있으며, 거래가 아닌 보관의 업무만 맡기 때문에 다소 부담이 덜하다.

수탁사 설립에 있어서도 자회사 설립이 아닌 지분투자의 방식으로 다소 소극적인 방식을 택하고 있다. 수탁사의 지분 또한 현행 법령에 따라 은행이 가질 수 있는 부분이 한계가 있어, 은행의 수탁 노하우등을 제공하는 간접적 형태로 참여하는 모습이다.

아직까지 이들 중 VASP로 신고한 곳은 아직 없다. 특금법에 따르면 사용자의 디지털자산의 개인키에 대한 통제권을 가진 사업자의 경우 사업자 등록 의무를 지니게 되어 정보보호관리체계(ISMS) 인증 등을 획득하고 사업자 신고를 수리해야 한다. 거래소와 달리 실명확인 입출금계정은 수리 요건에 해당되지 않는다. 특금법 발효 이전인 지난해와 올초 사업을 시작한 KODA와 KDAC의 경우 올해 9월 24일까지가 신고 기간이 된다

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지