Home

Home

[딜사이트 신수아 기자] NH농협손해보험(이하 농협손보)이 5년만에 외부 조달을 단행했다. 흥행에 성공하며 비교적 낮은 금리로 1000억원의 후순위채를 발행했다. 하지만 대표적인 건전성 지표인 지급여력(RBC)비율은 200%의 문턱을 넘지 못했다.

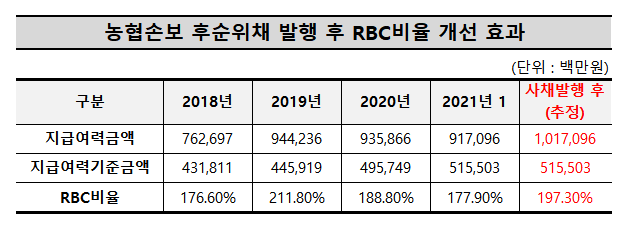

14일 금융감독원에 따르면 농협손보는 후순위채 발행을 통해 RBC비율이 19.4%p 증가할 것으로 전망된다.

농협손보의 RBC비율은 2019년 한 때 211.8%를 기록한 바 있으며, 이듬해 제도와 금리 변동의 영향을 받아 2020년 말 기준 188.8%(2020년 말), 2021년 1분기 말 기준 177.95%까지 단계적으로 낮아졌다. 이를 고려하면 후순위채 발행 후 RBC비율은 197.3%일 것으로 추산된다.

농협손보는 관련 공시를 통해 "향후 감독당국의 규제 강화 등의 변동에 의해서도 지급여력비율(RBC) 상승 효과가 미미 할 수 있다"며 "예상치 못한 영업 환경의 악화, 대내외 이슈로 인한 금리의 급격한 변동 등이 발생할 경우 수익성 저하에 따른 재무 비율 악화 등으로 인해 RBC비율에 부정적인 영향이 발생할 가능성을 배제 할 수 없다"고 단서 조항을 달았다.

최근 지난해 말 대비 금리가 상승하고 코로나19 위기로 영업 환경이 악화되고 있어, 2분기 말 기준 RBC비율 제고 효과는 기대보다 적을 수 있다는 의미다.

RBC비율은 보험 위험이나 이자율 변동, 자산운용 위험 등을 수치로 환산해 지급여력기준금액(필요자본)을 산출하고, 이 수치 대비 실제 보유하고 있는 자본(지급여력금액)을 계산한 비율을 의미한다. 제도 변화를 앞두고 지급여력기준금액 산출 기준은 세분화되고 강화되고 있는 추세다. 산출 기준의 분모가 커질 수 있다는 뜻이다.

보험업법상 보험사들은 RBC비율을 100% 이상으로 유지해야 한다. 그러나 보험업감독규정상 RBC비율이 150%를 하회할 경우 영업에 대한 규제는 없으나, 보험종목 추가 허가 및 자회사 출자 등을 제한할 수 있다고 적고 있다. 이에 일반적으로 보험업계는 일시적으로 반영될 변동성을 고려해 안정적인 RBC비율을 200% 이상으로 보고 있다.

또한 지난 2016년 농협손보가 발행했던 후순위채의 만기는 오는 2023년이다. 보험사가 발행한 후순위채를 보완자본으로 인정되지만 시간 경과에 따라 인정비율이 줄어든다. 만기가 5년 미만에 접어들면 매년 20%씩 줄어드는 구조다.

즉 2016년에 발행된 1000억원 규모의 후순위채 인정비율은 현재 전체의 20%에 불과하다는 의미다. 인정비율이 줄어든다는 것은 지급여력금액의 규모가 적어진다는 것으로, RBC비율의 하방 압력으로 작용할 수 있다.

앞선 관계자는 "이번 후순위채 발행은 RBC비율 증대를 위한 자본건전성 확보를 위한 자본확충"이라며 "조달자금 전량을 운영자금으로 사용할 예정"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지