Home

Home

[딜사이트 이상균 기자] 중흥건설이 대우건설 인수를 위한 우선협상대상자로 선정된 가운데, 뜬금없게도 새우(중흥건설)가 고래(대우건설)를 삼킨 것 아니냐는 해묵은 논란이 재연되고 있다. 중흥건설이 무리하게 대우건설을 인수하면서 금호아시아나처럼 승자의 저주를 반복하는 것 아니냐는 우려다. 이는 2018년 호반건설이 대우건설 인수를 추진할 때도 불거졌던 논쟁이다. 결과적으로 이 같은 우려와 달리 중흥건설은 회사 규모로 봤을 때도 대우건설과 비등한 수준을 유지하고 있고 수익성과 재무건전성은 오히려 한 수 위인 것으로 나타난다.

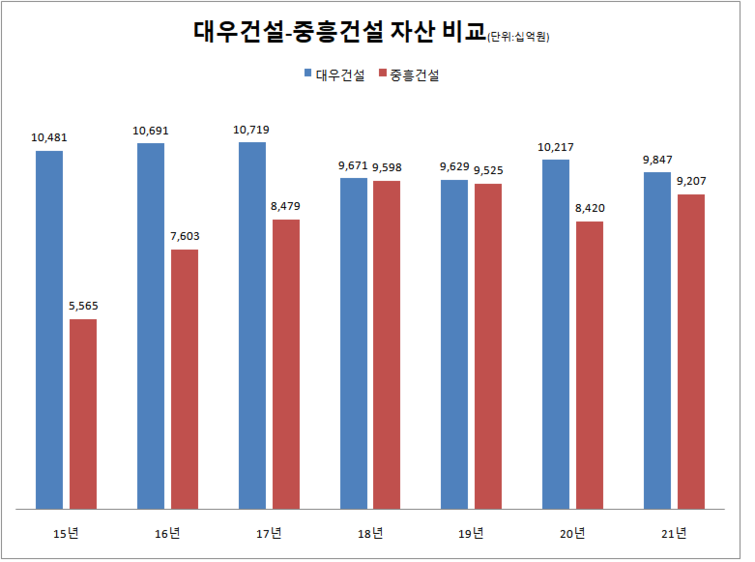

◆자산규모, 대우 9.8조-중흥 9.2조

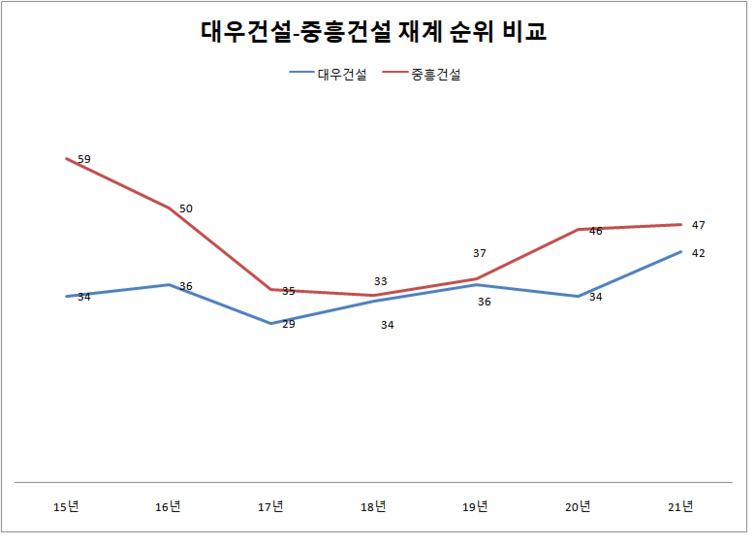

기업집단의 순위를 논할 때 가장 많이 사용하는 기준은 자산이다. 2021년 기준 국내 기업집단 중 삼성을 1위로 평가하는 것도 공정자산(공정거래위원회가 평가하는 자산 기준)이 457조원으로 가장 많았기 때문이다. 2위는 현대자동차(246조원), 3위는 SK(239조원)다.

공정위가 발표하는 공정자산을 기준으로 할 경우 올해 대우건설(기업집단 기준)의 공정자산은 9조8470억원으로 중흥건설(9조2070억원‧기업집단 기준)과의 차이는 6000억원에 불과했다. 순위는 대우건설 42위, 중흥건설 47위다. 일각에서 중흥건설과 대우건설을 각각 새우와 고래라 비유하는 것은 적절치 않다는 얘기다.

시계를 조금만 앞으로 돌려보면 중흥건설이 대우건설과 어깨를 나란히 한 것은 2018년부터였다. 당시 대우건설 9조6710억원, 중흥건설 9조5980억원으로 비슷한 규모를 보였다. 순위도 각각 33위와 34위를 차지했다.

다만 다수의 특수목적회사(SPC)를 동원해 한국토지주택공사(LH)의 공공입찰에 참여했던 중흥건설 입장에서는 자산 10조원을 돌파할 경우 적용받는 고강도 규제가 부담스러웠고 이 때부터 자산 증가를 적정 수준으로 억제했다는 분석이 지배적이다. 실제로 중흥건설의 계열사 숫자는 2017년 62개에 달했지만 올해 37개로 25개 줄어들었다.

중흥건설은 대규모 기업집단에 진입하는 것을 늦추기 위해 2019년 정창선 회장의 차남 정원철 회장에게 시티건설을 넘겨주고 계열 분리를 단행했다. 당시 시티건설 자산만 무려 3조원에 육박했다. 만약 계열분리가 이뤄지지 않았다면 중흥건설은 이미 2019년부터 자산 13조원을 돌파해 대우건설을 뛰어넘었다.

◆부채비율, 대우 287%-중흥 105%

규모뿐만 아니라 재무건전성을 기준으로 할 경우에도 중흥건설이 대우건설을 앞지른다. 지난해 대우건설의 자산 중 자본총계는 2조5640억원이었지만 부채가 이보다 2배 이상 많은 7조2830억원으로 부채비율은 284%에 달했다. 이마저 전년대비 40.9%포인트를 낮춘 것이다.

이 같은 부채비율은 71개 기업집단 중 15위에 해당할 정도로 높은 순위다. 대우건설보다 부채비율이 높은 기업집단은 금융업(농협, 미래에셋, 한국투자금융, 다우키움, 현대해상) 혹은 최근 심각한 유동성 위기를 겼었던 곳들(한진, 금호아시아나, DB, HMM)이다.

반면 중흥건설은 자본총액(4조4880억원)과 부채총액(4조7190억원)이 비슷한 규모로 부채비율은 105.1%에 그친다. 대우건설의 절반 수준에도 못 미칠 정도로 양호하다.

수익성을 비교해도 마찬가지다. 지난해 대우건설의 매출액은 8조2530억원으로 중흥건설(3조1520억원)을 2배 이상 압도했다. 하지만 수익성의 기준인 당기순이익을 살펴보면 대우건설(1130억원)은 중흥건설(3040억원)의 1/3 수준에 머물렀다.

이 같은 높은 수익성은 2015년 자산 5조5650억원으로 공시대상 기업집단에 첫 진입할 당시 새우에 불과했던 중흥건설이 6년 뒤 대우건설을 능가하는 고래로 성장하는 발판이 됐다.

주택경기 호황이 이어지면서 중흥건설의 현금잔고도 점차 두둑해졌다. 현재 보유 현금(7936억원)에 향후 유입될 분양대금(1조4535억원), 브레인시티 개발사업 수익(2조1000억원~2조8000억원)을 모두 합칠 경우 동원 가능한 현금이 4조4000억~5조1000억원이란 계산이 나온다. 대우건설(약 2조원)을 인수하고도 2조원 이상이 남는다.

이에 반해 대우건설의 낮은 수익성은 그동안 매각 추진 과정에서도 최대 아킬레스 건으로 지목됐으며 몸값 하락의 주범으로 꼽혔다. 해외사업에서 수차례 부실을 반복하면서 수익성 하락으로 이어진 것이다. 대우건설은 2010년 영업손실 3620억원을 기록한 이후, 2013년 2440억원 손실, 2016년 3340억원 손실 등 3년마다 적자를 반복해왔다.

전문가들은 대우건설이 중흥건설에 비해 확연히 우위에 섰다고 볼 수 있는 부분은 일반인들을 대상으로 한 인지도와 주택브랜드(푸르지오)에 있다고 지적한다. 즉 무형자산 가치다. 다만 이 같은 무형자산도 대우건설의 실적 하락과 연이은 부실 발생으로 값어치가 예전에 비해 낮아졌다는 것이 중론이다.

건설업계 관계자는 "대우건설 직원들이 중흥건설을 새 주인으로 받아들이지 못하는 것은 과거 자신들이 현대건설과 어깨를 나란히 했다는 자존심이 여전하기 때문"이라며 "이 같은 무형자산의 가치도 모회사의 지원이 부족하다면 점점 하락할 수밖에 없다는 사실을 인식해야 한다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지