Home

Home

[딜사이트 강지수 기자] 전북은행이 순이자마진(NIM)에서 지방은행 가운데 가장 높은 수치를 나타냈으나 자산건전성에서는 최저 수준으로 떨어졌다. 수익성 위주로 대출 포트폴리오를 재편하면서 중저신용자 대상의 고금리 신용대출을 늘린 영향으로 분석되고 있다.

4일 금융권에 따르면, 2분기 말 전북은행 NIM은 전분기대비 10bp 상승한 2.61%를 나타냈다. 이는 광주은행(2.30%)이나 부산은행(1.96%) 등 지방은행들과 비교해 가장 높은 수준이다. 1분기 NIM이 14bp 상승한 점을 고려하면 상반기 NIM은 총 24bp 개선됐다. 이같이 이례적인 NIM 개선세는 상반기 전북은행의 이자이익 상승 또한 이끌었다.

NIM 상승에는 대출 총량을 늘리는 대신 수익성 중심으로 대출 포트폴리오를 재구성한 점이 영향을 미쳤다. 김기홍 JB금융 회장은 취임 이후부터 '내실경영'을 강조하면서 몸집을 불리는 대신 수익성 위주의 질적 성장을 이뤄내야 한다고 밝힌 바 있다.

실제 2분기 말 전북은행의 원화대출금은 14조3000억원으로 전분기 말 대비 1.0% 감소하는 데 그쳤다. 대신 주택담보대출 비중을 줄이고 개인신용대출 비중을 늘리는 등 고수익성 위주의 대출 포트폴리오 재편을 추진했다. 2분기 말 전북은행의 원화대출에서 가계대출의 비중은 12.2%로 전분기 말보다 1.2%p 늘어났다. 반면 주택담보대출(17.3%) 비중은 1.7%p 줄어들었다.

개인신용대출 금리는 주택담보대출 평균보다 많게는 2배 이상 높다. 금융감독원 금융상품통합비교공시에 따르면, 전북은행 주택담보대출 상품의 전월 평균금리는 3.53% 수준인 반면 개인신용대출의 전월 평균금리는 마이너스한도대출 상품에서 5.46%, 일반신용대출 7.08%였다.

전북은행의 신용대출 금리는 타 지방은행에 비해 특히 높은 편이다. 거점지역에 뚜렷한 주력 산업이 없는 특성상 1금융권과 2금융권 사이에 있는 중저신용자들을 적극 공략하는 틈새시장 전략을 펼쳐 왔기 때문이다. 전북은행은 5~6년 전부터 가계 중금리 신용대출, 오토론, 외국인 근로자 대출 등 이른바 '전략대출'을 늘리면서 수익성을 확보했다.

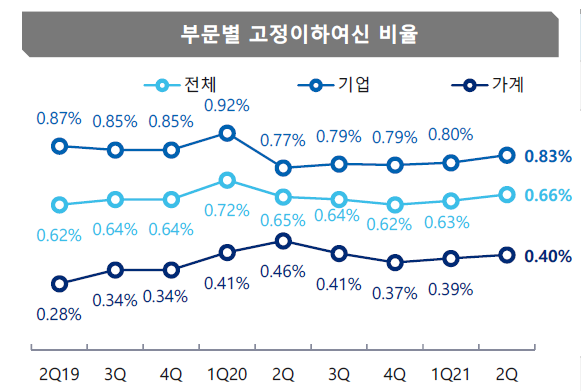

다만 공격적으로 수익성을 확대하는 과정에서 자산건전성은 지방은행 가운데 가장 낮은 수준으로 떨어졌다. 2분기 말 전북은행 연체율은 0.75%로 전분기대비 1bp 하락했지만 전년동기대비 5bp 상승했다. 이는 부산은행(0.27%), 경남은행(0.37%), 대구은행(0.28%) 등과 비교해 50bp 가량 높은 수준이다. 고정이하여신비율 또한 부산은행(0.42%), 경남은행(0.54%), 광주은행(0.33%), 대구은행(0.52%)과 비교해 가장 높은 0.66%로 나타났다. 전분기대비 3bp, 지난해 같은 기간보다 1bp 상승한 수치다. 요주의이하여신비율 또한 2.60%로 전분기대비 45bp, 전년동기대비 4bp 큰 폭으로 상승하면서 타 지방은행과 1%p 이상 차이를 벌렸다.

전북은행의 자산건전성은 중저신용자 취급 비중이 높은 특성상 타 지방은행보다 다소 낮은 수준을 유지하고 있다. 여기에 신용대출 확대까지 이어지면서 잠재 위험은 과거 대비 더욱 커지는 모습이다. 코로나19 금융지원이 아직까지 종료되지 않은 점을 고려할 때 건전성 지표가 추가로 하락할 가능성도 열려 있다.

김정훈 한국신용평가 연구원은 "담보 설정 여부나 차주 구성 등을 보면 전북은행의 대출포트폴리오에 내재된 위험 성향이 확대된 것으로 판단한다"면서 "증가하고 있는 전략대출에 대한 리스크 관리가 장기적 성장성과 수익성 확보에 중요한 요인이 될 것"이라고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지