Home

Home

부동산신탁사는 다양한 주택을 개발하고 공급하는 과정에서 관리자 혹은 개발의 주체로 참여한다. 참여 사업이 워낙 많다보니 국내 주택개발 정보는 신탁사에 대부분 몰려있다는 평을 들을 정도다. 이런 상황에서 부동산신탁사의 자산건전성은 국내 부동산 시장의 부실여부를 미리 판단할 수 있는 지표로 볼 수 있다. 팍스넷뉴스는 국내 14개 부동산신탁사의 자산건전성을 살펴보고 리스크 수준이 어느 정도인지 분석해봤다.

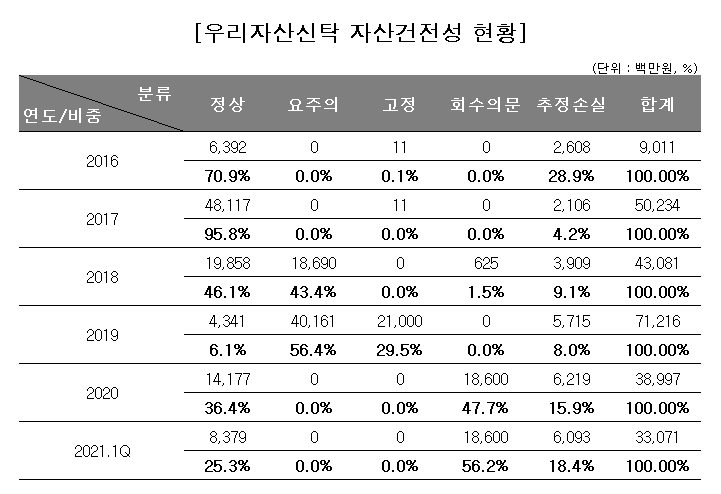

[딜사이트 권녕찬 기자] 우리자산신탁이 지난 2019년부터 고위험군에 속하는 고정 이하 자산 비중이 급증한 것으로 나타났다. 특히 손실 발생 가능성이 큰 '회수의문·추정손실' 비중이 올해 전체 분류 자산 중 70% 이상 차지하는 것으로 집계됐다.

이 때문에 위험자산 비중의 급증으로 자산건전성에 경고등이 켜진 것 아니냐는 지적이 나온다. 다만 우리자산신탁은 차입형 토지신탁 의존도가 낮은 데다 자기자본 대비 위험자산 규모가 적은 점을 고려하면 실제 위험 가능성은 낮다는 평가다.

◆전체 분류 자산 중 60.7% 대손충당금 설정

부동산 신탁사 등 금융기관들은 자본시장법에 따라 매 분기 자산건전성에 대한 금융감독원의 통제를 받는다. 대출채권 등 보유자산에서 발생하는 불가피한 손실을 일정 수준 이하로 관리해야 한다는 취지에서다. 특히 개발사업을 진행할 수 있는 부동산 신탁업은 특성상 다른 금융기관에 비해 엄격한 자산건전성 분류 기준을 적용한다.

부동산 개발 관련 신탁대출이나 금융기관 대출, 유가증권(주식·채권·어음) 담보대출 등 22개 자산을 위험도에 따라 '정상→요주의→고정→회수의문→추정손실' 등 5단계로 나눈다. 통상 자금 회수가 단기간 내 이뤄지기 힘든 고정 이하 자산을 고위험으로 인식한다. 마지막 추정손실 단계는 빌려준 자금의 회수 불능으로 손실처리가 불가피한 단계를 말한다.

우리자산신탁은 2016~2018년까지만 해도 고정 이하 자산 비중을 10~20% 수준으로 유지했다. 하지만 2019년 37.5%, 2020년 63.6%까지 증가하더니 올해 1분기에는 74.6%까지 급증했다.

전체 분류 자산 자체는 크지 않지만 위험 자산 비중이 최근 급증한 것이다. 지난해 전체 분류 자산 390억원 중 63.6%(248억원)가 회수의문·추정손실이었다. 올해 1분기에는 이 같은 비율이 74.6%(전체 분류 자산 330억원 중 247억원 회수의문·추정손실)로 나타났다.

올해 1분기 회수의문으로 분류한 자산 중 대부분은 신탁계정대(180억원)에서 발생했다. 신탁계정대는 신탁사들이 사실상 개발사업 주체로 진행하는 차입형토지신탁 사업에서 신탁계정대를 통해 시행사 혹은 조합에 대출을 해주는 계정을 말한다.

올해 3월말 기준 우리자산신탁의 회수의문 대상 사업장은 1곳이다. 우리자산신탁이 시행사 역할을 하는 차입형토지신탁 사업 1곳의 분양률이 저조해 180억원의 대출자금을 회수하는 데 빨간 불이 켜졌다는 뜻이다. 올해 1분기 추정손실로 분류한 자산(61억원)의 경우 전부 미수금에서 발생했다. 미수금은 신탁사가 조합 혹은 시행사에 용역을 제공지만 그 대가를 받지 못한 금액을 말한다.

신탁사는 회수의문과 추정손실 등 각 자산 규모에 따라 대손충당금을 쌓아야 한다. 회수의문은 금액의 50%를, 추정손실은 100%를 대손충당금으로 설정한다. 1분기 기준 우리자산신탁의 대손충당금은 201억원이다. 분류한 총자산 331억원 가운데 60.7%에 해당한다.

◆유동성비율 1003.7%, NCR 1320.5% 업계 최고

우리자산신탁의 분류 자산 중 위험비중이 증가했고 전체 자산의 60.7%를 대손충당금으로 설정했지만, 회사의 재무구조 및 사업구조를 감안하면 리스크는 우려할만한 수준은 아니라는 평가다. 자기자본이나 유동성비율을 감안하면 충분히 통제 가능한 수준이라는 분석이다.

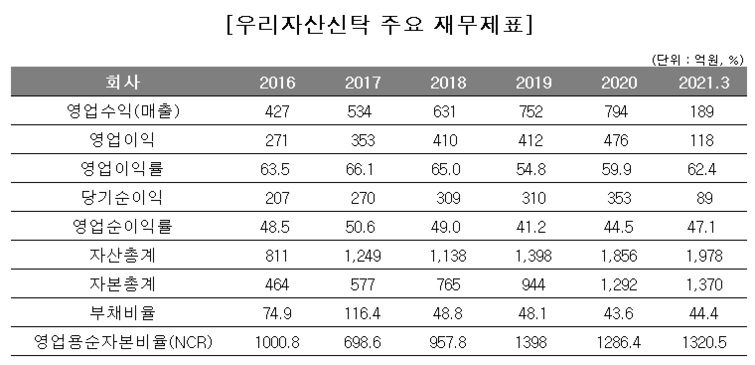

올해 1분기 우리자산신탁의 신탁계정대(대손충당금 차감 전 기준) 규모는 207억원이다. 자기자본(1370억원)을 감안하면 15.1% 수준이다. 같은 기간 회사의 유동성비율(3개월 기준)은 1003.7%, 영업용순자본비율(NCR)은 1320.5%로 업계 최고 수준이다. 부채비율 역시 44.4%로 업계 평균 대비 낮다.

신용평가업계 관계자는 "우리자산신탁이 일정 수준 손실완충능력을 확보한 것으로 판단한다"며 "보유 유동성 등을 종합적으로 고려할 때 실제 위험 가능성은 낮은 것으로 보인다"고 말했다.

아울러 우리자산신탁은 다른 금융계 신탁사와 마찬가지로 차입형토지신탁 의존도가 낮은 반면 책임준공확약형 관리형토지신탁(책준확약 관토신) 사업을 늘리는 추세다. 책준확약 관토신은 차입형에 비해 신탁수수료는 1~1.5%로 낮지만 미분양에 따른 재무부담이 거의 없어 시장에서 선호하는 상품이다.

올해 1분기 기준 우리자산신탁은 총 58건의 책준확약 관토신 사업을 진행 중이다. 현재 책임준공확약을 미이행한 사업장은 없으며 공정률도 양호한 수준인 것으로 알려졌다. 대부분 사업장에서 총사업비 약 80%를 PF(프로젝트 파이낸싱)를 통해 조달해 우발채무 리스크를 적절한 수준에서 관리 중인 것으로 파악됐다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지