Home

Home

SK그룹이 '뉴 SK' 도약을 위한 계열사 지배구조 개편에 한창이다. 키워드는 최태원 SK 회장이 제시한 '파이낸셜스토리(미래성장)'다. 2025년까지 SK㈜ 시가총액을 현재 18조원에서 140조원으로 키워보이겠다는 구체적인 청사진도 제시했다. 핵심사업은 '첨단소재·그린·바이오·디지털' 등 4대 분야다. 그룹 주력사업인 반도체, 통신, 에너지 등과 직접적으로 맞닿아 있는 영역이다. 이는 곧 4대 영역에 대해선 강력한 성장 드라이브를 걸지만, 반대로 연관성이 적거나 시너지가 낮은 사업은 과감하게 조정할 수도 있다는 얘기다. 팍스넷뉴스는 주요 계열사 간판을 바꾸고 대주주 지배력 강화에 속도를 내고 있는 SK그룹의 변화와 전망을 연재한다. [편집자주]

[딜사이트 설동협 기자] SK㈜가 SK머티리얼즈 합병을 시작으로, 지배구조 개편 작업도 본격 막을 올릴 전망이다. 마지막 종착지는 SK가 중간지주사격인 SK스퀘어와의 합병을 끝마치는 것이다. 이 과정에서 그룹 내 핵심 계열 중 하나인 SK하이닉스를 SK㈜ 직속 자회사로 만들어내느냐가 핵심이다.

◆ 2025년 'SK-SK스퀘어' 합치기...SK 자회사 합병이 먼저?

SK㈜는 오는 2025년까지 시가총액을 140조원 규모로 끌어올리겠다고 공언했다. 시가총액을 늘리는 방법은 여러가지가 있겠지만, 규모를 크게 불리려면 SK㈜가 그룹 내 유망한 계열사를 직속 자회사로 두는 작업이 필요하다. SK그룹 중 가장 큰 덩치를 자랑하는 SK하이닉스를 자회사로 품는 게 관건이다.

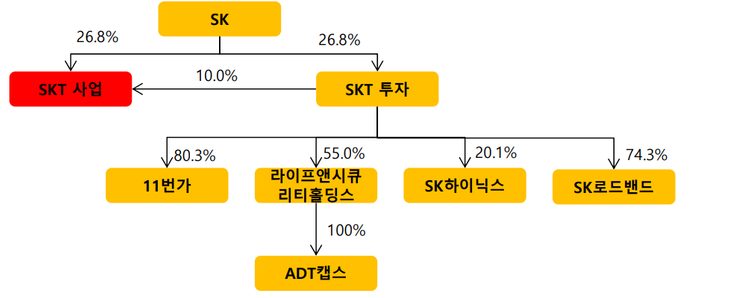

SK하이닉스의 모회사는 SK텔레콤이다. 그간 SK는 자회사인 SK텔레콤을 통해 SK하이닉스를 간접지배하는 형태였기 때문에 지주사 인상 효과를 제대로 누리지 못해 왔다. SK로선 SK하이닉스를 손자회사에서 자회사로 승격시켜야만 시가총액 불리기가 수월해진다.

절차는 이렇다. SK하이닉스는 오는 11월부터 SK텔레콤에서 인적분할해 출범 예정인 SK스퀘어의 자회사로 구분된다. SK가 SK하이닉스를 자회사로 끌어 올리기 위해선, 자회사인 SK스퀘어와의 합병이 필요하다.

다만 당장 SK가 SK스퀘어를 흡수하기엔 이른 감이 있다. 최태원 회장의 지분 가치가 크게 희석되기 때문이다. SK에 유리한 조건을 형성해야 최 회장의 지배력 약화가 최소화된다. 현재 시가총액은 SK가 약 19조원, SK스퀘어가 약 9조원이다. 지금 합병되면 18.44%인 최 회장의 보통주 지분율은 12%대로 떨어진다. 결국 SK의 시총이 높고 SK스퀘어의 시가총액이 낮을수록 최 회장에겐 유리하다는 의미다.

SK로선 향후 4년간 첨단소재, 바이오, 그린, 디지털 등 4대 핵심 사업의 공격적인 투자를 통해 SK스퀘어와 시총 격차를 벌려야 한다. SK스퀘어 출범 직전부터 SK가 SK머티리얼즈와의 합병에 이어 SKC, SK실트론 등과도 합병을 이어갈 것이란 예상이 나오는 까닭도 이와 무관치 않다.

이를 고려하면, 향후 SK의 지배구조 개편 절차는 'SK 자회사 상장 및 합병→SK스퀘어 시총 격차 벌리기→SK스퀘어 합병에 따른 SK하이닉스 자회사화' 순으로 이어질 가능성이 높아 보인다.

문제는 이 경우 최태원 회장의 지배력이 커지고 SK하이닉스의 주가 하락에 따른 주주 반발이 예상된다는 점이다. 이에 SK텔레콤측에서도 합병설을 전면 부인하고 있는 상태다. 다만 지난 2015년 'SK-SK C&C' 합병 사례를 통해 알 수 있듯, 시간이 걸리더라도 기어이 합병은 이뤄질 공산이 크다. 시장에선 유력한 합병시기를 '시총 140조원'을 목표로 내 건 2025년께로 보고 있다.

증권업계 관계자는 "SK의 지배구조 개편 핵심은 핵심 계열사들에 대한 최 회장의 지배력을 공고히 하는 것인데, 그 중 하나가 SK하이닉스일 것"이라며 "사측에서 (합병설에 대해)부인하고는 있지만 사실상 하는 쪽으로 기정사실화된 분위기"라고 말했다. 그러면서 "현재 SK와 SK스퀘어의 시총 격차가 크지 않은 만큼, 합병은 마지막 절차로 이뤄질 가능성이 높다"며 "그동안 SK는 자금조달 작업을 통해 투자 확대 행보를 이어갈 것으로 판단된다"고 덧붙였다.

◆ 변수는 최신원 횡령 혐의·노소영 재산 분할

SK의 지배구조 개편 작업에 변수가 전혀 없는 것은 아니다. 최신원 SK네트웍스 회장이 구속돼 있다는 게 대표적이다. 최 회장은 최태원 회장의 사촌형이자 SK 창업주인 고(故) 최종건 선경그룹 회장의 차남이다. SK네트웍스의 전신은 SK그룹 모태이자 1953년 최종건 회장이 창립한 선경직물로 SK그룹 내에서 상징성이 크다.

최 회장은 SKC와 SK네트웍스, SK텔레시스 등 6개 회사에서 2000억원 상당을 횡령·배임한 혐의를 받고 있다. 이 사건 여파로 SK그룹의 2인자로 꼽히는 조대식 SK수펙스추구협의회 의장까지 검찰 조사를 받고 있다.

최태원 회장과 노소영 아트센터 나비 관장의 이혼소송도 SK 지배구조 개편을 흔드는 요인이다. 해당 건은 지난 2019년 12월부터 이미 오랜 시간 이어져 온 만큼, 오는 2025년까지 어떤 식으로든 결론이 날 가능성이 높다.

노 관장은 위자료 3억원과 함께 최태원 회장이 보유한 SK㈜ 주식 18.4%의 42.29%를 분할해 달라고 요구하고 있는 상태다. 전체 상장주식 중 7.8%에 해당하는 규모로, 약 1조5000억원 규모다.

만약 노 관장이 승소해 요구한 SK㈜ 주식의 7.8%를 모두 가져가게 되면 최태원 회장의 지분은 10.6%로 떨어진다. 반면 노 관장의 지분율은 기존 보유 주식(0.01%)에 더해 7.81%로 높아진다. 물론 노 관장이 SK㈜ 지분 7.8%를 가져간다 해도 그룹 경영권이 휘청일 가능성은 낮다는 분석이다.

SK㈜ 주식만 보면 2분기 말 기준 최기원 이사장이 6.85%, 최재원 SK 수석부회장이 1.52%, 최신원 회장이 0.04%, 최신원 회장의 장남 최성환 SK네트웍스 사업총괄이 0.62% 등을 각각 보유하고 있다. 이들 특수관계인 지분만으로도 경영권 방어가 가능하기 때문이다. 다만 경영권 분쟁 자체에 따른 불확실성이 오히려 SK의 주가 반등 요소가 될 것이란 추측도 나온다.

투자은행(IB)업계 관계자는 "기업 경영인의 경우 증여 받은 재산이 재산분할 대상에 포함될 경우 경영 안정성을 해칠 수 있다는 점을 법원이 인정하고 있다"면서 "이를 고려하면 노소영 관장의 재산분할이 이뤄질 가능성은 거의 없다"고 예상했다. 이어 "경영권 분쟁 소지가 SK의 주가 상승을 이끌 수도 있지만, 중장기적으로 보면 지배구조 개편에 불확실성 요소"라고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지