Home

Home

[딜사이트 설동협 기자] LG전자의 '아픈손가락'으로 꼽혀온 전장사업(VS본부)이 흑자 전환에 한걸음 다가섰다. LG전자가 인수합병(M&A)을 통해 전장사업에 공격적인 투자를 이어가고 있어 이르면 올 4분기 턴어라운드에 성공할 것이란 기대감이 나온다.

LG전자는 자동차 사이버보안 분야에서 사업경쟁력을 조기에 갖추고 인포테인먼트, 텔레메틱스 등 전장사업의 보안체계를 더욱 강화하기 위해 추가적인 투자에도 나선 상태다.

◆ VS본부, '보안 기술' 경쟁력 강화

LG전자는 23일 자동차 사이버보안 분야 선도기업인 사이벨럼(Cybellum)의 지분 63.9%를 확보하는 주식매매계약을 체결했다고 밝혔다. 현재 사이벨럼의 기업가치가 1억4000만달러(약 1648억5000만원) 규모라는 점을 고려하면, 약 1055억원을 투입한 셈이다. 여기에 올 연말까지 일부 주식을 추가로 취득할 예정이다. 최종 지분율과 투자금액은 주식매매절차가 마무리되는 올 연말에 확정된다.

이번 인수는 자동차 부품 설계, 개발, 운행 등 라이프사이클 전반에서 사이버보안이 자동차의 품질을 결정하는 중요한 기준으로 자리잡고 있어 의미가 크다. 차세대 자동차는 수많은 구성요소들이 유기적으로 연결된 복잡한 시스템으로 진화하고 있어 사이버보안의 역할과 중요성은 더욱 커질 것으로 점쳐진다.

사이벨럼은 다양한 소프트웨어 프로그램을 분석할 수 있는 '멀티플랫폼 분석도구'를 개발해 뛰어난 기술력을 인정받고 있으며, 자동차 사이버보안 관련 취약점을 점검할 수 있는 독보적인 솔루션 역량을 갖고 있다.

LG전자는 "사이벨럼의 사이버보안 역량을 활용하면 글로벌 완성차 업체들에게 신뢰도 높은 부품과 서비스를 제공할 수 있다"고 설명했다.

◆ 아픈 손가락 'VS본부', 적자에도 장밋빛 전망

LG전자는 자동차 부품 사업을 그룹의 미래 성장 동력으로 삼기 위해 2013년 VS본부(당시 VC사업본부)를 신설했다. 2015년엔 영업이익 50억원을 기록하며 성장 흐름을 보이기도 했으나 이듬해인 2016년부터 줄곧 적자 기조를 보여 왔다. 앞서 철수한 스마트폰 사업부(MC사업본부)에 이어 LG전자의 '두번째 아픈손가락'으로 불리는 이유다.

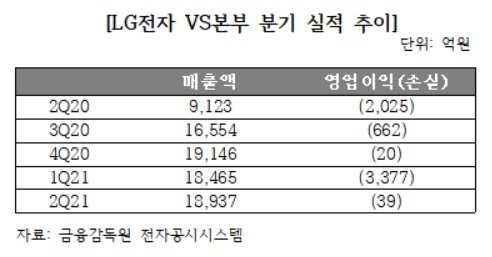

올 상반기까지 VS본부의 누적 적자는 1조1940억원 규모에 달한다. LG전자가 생활가전 분야에서 벌어들이는 돈을 VS본부에서 갉아먹고 있는 셈이다. 이 때문에 VS본부의 흑자전환은 향후 LG전자의 성장성을 가늠할 수 있는 척도다.

그동안 VS본부의 실적은 인포테인먼트 부문이 좌우해 왔다. 전체 매출의 70%가량이 이곳에서 나온다. 나머지 30%가 ZKW를 포함한 기타 부품 사업에서 발생한다. ZKW는 2018년 LG 그룹차원에서 사들인 오스트리아 헤드램프 제조업체다. 인포테인먼트 부문에 쏠려 있는 매출의존도를 낮춰 VS본부의 수익안정성을 확보하고, 성장동력에 힘을 싣기 위한 차원이다.

올해 들어 인포테인먼트 부문 비중이 60%대로 낮아진 상태지만, 여전히 의존도가 높은 상태다. 그동안은 ZKW 등 기타 부문이 견조한 실적을 내더라도 인포테인먼트 사업이 부진할 경우 VS본부 전체 실적도 주춤할 수밖에 없었단 얘기다.

실제로 ZKW는 인수 직후부터 꾸준히 흑자기조를 유지해 왔다. 올해 2분기 들어 코로나19에 따른 완성차업체들의 공장 셧다운 탓에 순이익이 다소 주춤했으나, 하반기 들어 개선세를 보이고 있다. 결과적으로 보면 부품 사업은 비교적 흑자 기조를 이어왔으나, 인포테인먼트 부문의 비용이 큰 탓에 전체 실적은 적자를 기록한 셈이다.

VS본부가 잇단 합작법인 설립을 통해 포트폴리오를 세분화한 배경도 '인포테인먼트 매출 비중 줄이기'에 일환으로 볼 수 있다. LG전자는 앞서 ▲차량용 인포테인먼트(합작법인 알루토 설립) ▲전기차 파워트레인(합작법인 LG마그나이파워트레인 설립) 등을 세운 상태다.

이를 통해 LG전자의 전장 사업은 ▲차량용 인포테인먼트(중앙정보창) ▲헤드램프 등 부품 분야 ▲동력전달장치 등 모터 부문으로 매출처를 더욱 세분화했다는 분석이다. VS본부가 여전히 적자를 기록 중이지만, 시장에서 이른 시일 내에 턴어라운드에 성공할 것이란 기대감을 갖는 이유도 여기에 있다.

실제 VS본부는 세계 유수 부품 기업인 ZKW와 마그나 사의 기존 고객사를 기반으로 안정적인 수주량 확대를 이어갈 수 있다는 점이 최대 장점으로 꼽힌다. 현재에도 ZKW를 통해 국내 현대·기아차를 포함해 포르쉐, 메르세데스 벤츠, BMW, 폭스바겐, 아우디, 포드, 캐딜락 등 완성차 브랜드를 고객사로 두고 있다.

◆ 상반기 완성차 생산차질 악재...하반기 흑자전환 '주목'

LG전자 VS본부는 올 상반기 매출 3조7784억원, 영업손실 3417억원을 기록했다. 당초 올 1분기 7억원의 영업손실에 그치며 흑자전환을 목전에 두고 있었으나, 스마트폰 사업 처분에 따른 회계상 충당금 반영으로 손실액이 다시 불어난 상태다.

다만 올 3분기에도 적자 기조는 이어질 것으로 예상된다. 완성차 업체들의 공장 셧다운이 여전히 일부분 진행되고 있고, 차량 반도체 부족에 따른 전장 부품 수요도 3분기까진 주춤세를 이어갔을 것이란 게 그 이유다. 이와 관련, 투자(IB)업계 관계자는 "자동차부품은 OEM(주문자상표부착생산)의 생산차질 영향이 장기화됨에 따라 흑자 전환 시점을 3분기보다 4분기로 기대하는 것이 합리적일 것"이라고 설명했다.

시장에선 올 4분기 VS본부의 흑자전환을 조심스레 점치고 있다. 특히 전기차 시장이 이제 막 초기단계에 진입했다는 점에서 내년부턴 VS본부의 본격 성장세가 이어질 것이란 전망이 나온다. 증권업계에 따르면 LG전자 VS본부는 올 4분기 2조1800억원의 매출과 29억원의 영업이익을 낼 것으로 점쳐진다. 약 5년만의 흑자전환을 목전에 두고 있는 것이다.

업계 관계자는 "VS사업부 매출의 대부분이 인포테인먼트 관련 매출이었지만 최근 부품부문 매출 비중이 점차 증가해 전체 매출의 40% 가량까지 끌어 올린 상태"라며 "향후 전기차 시장 확대에 따라 LG전자의 포트폴리오 다변화에 대한 성과가 서서히 가시화 될 것으로 기대되는 바 올 4분기쯤 VS본부의 흑자전환이 기대된다"고 말했다.

회사측도 긍정적인 반응을 보이고 있다. LG전자측은 지난 2분기 실적 컨퍼런스콜에서 "하반기는 반도체 수급 이슈 완화로 추가 매출이 발생하고, 내부 원가절감 활동을 강화해 하반기 흑자전환을 목표로 하고 있다"고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지