Home

Home

[딜사이트 윤신원 기자] 한국씨티은행이 한국 시장 소매금융 부문을 철수하기로 결정한 가운데 신용카드부문인 씨티카드의 인수자로 BC카드가 나섰다. 본업인 매업업무에서 부진을 겪고 있는 BC카드가 은행계 카드사(전업카드사 제외) 가운데 시장점유율 3위를 기록 중인 씨티카드를 인수하면 자체카드사업에서 시너지를 기대할 수 있을 전망이다. 다만 계열사 투자로 최근 현금력이 부족해진 BC카드가 인수자금을 어떻게 마련할지가 관건이다.

27일 관련 업계에 따르면, BC카드는 최근 씨티은행과 카드부문 인수를 유력하게 협상 중인 것으로 전해졌다. 앞서 씨티은행은 한국 시장 철수를 결정한 이후 소매금융 부문을 자산관리(WM), 카드, 개인여수신으로 나눠 분할매각하겠다고 예고했다. 카드부문의 경우 복수의 금융사가 인수의향서(LOI)를 제출했고, 씨티은행은 BC카드와 매각 조건을 협의하고 있는 것으로 알려졌다. 이와 관련해 BC카드 관계자는 "확인해줄 수 없다"는 입장이다.

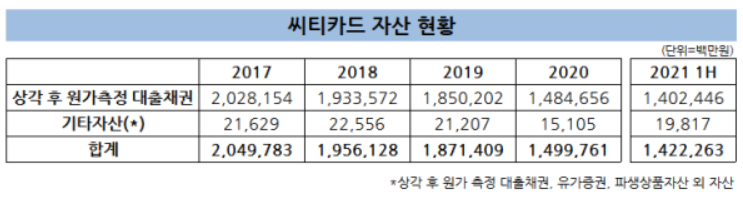

아직 씨티카드의 인수금액이 정해진 건 아니지만, 업계에서는 3000억원 내외로 추산하고 있다. 소매금융 통매각 시 2조원 안팎으로 거론되고 있었던 만큼 카드부문 자산과 순이익을 고려하면 3000억원 안팎이 되지 않겠냐는 게 업계의 분석이다. 현재 씨티카드의 자산 규모를 보면, 올해 상반기 기준 원가측정 대출채권 규모는 1조4024억원이다. 기타자산(198억원)을 포함하면 1조4223억원 수준이다.

◆본업 실적 부진 BC, '씨티'가 기회?

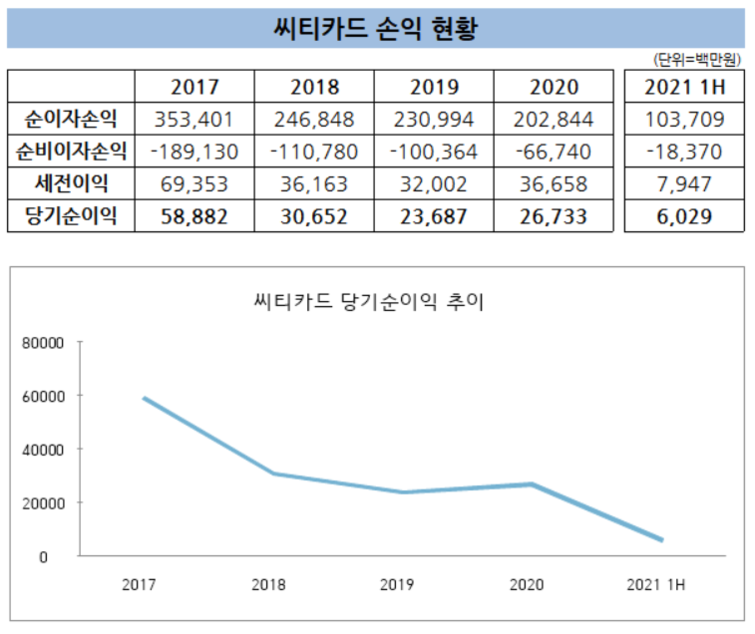

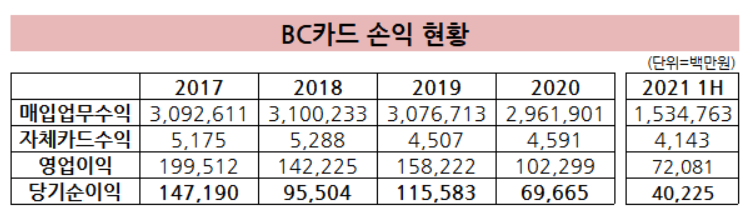

일단 BC카드의 씨티카드 인수는 기회로 작용할 수 있을 것으로 전망된다. 현재 BC카드는 매입업무에 편중된 수익 구조로 실적 내리막길을 걷고 있는 상황이다. 2017년 연간 순이익 1472억원을 기록한 이후 2018년 709억원, 2019년 1159억원, 지난해에는 697억원까지 떨어졌다. 올해 상반기 역시 지난해 같은 기간(537억원) 대비 31%나 급감한 370억원을 거뒀다. BC카드를 제외한 7개 전업 카드사들은 모두 실적 증가 추세에 있어 BC카드는 '나홀로 역성장'을 기록 중인 셈이다.

BC카드는 다른 전업카드사들과 달리 신용판매가 아닌 '매입업무'를 주요 사업으로 영위하고 있다. 은행이나 신용카드사들이 BC카드의 결제망을 이용하면 이에 대한 수수료를 받는 구조다. 매입업무 관련 수익에 대한 의존도는 전체 영업수익의 88%에 달한다. 하지만 최근 코로나19로 인해 오프라인 결제가 줄어들었고, 회원사의 이탈 가능성이 커져 수익성이 악화되고 있는 상황이다.

BC카드의 주요 회원사는 4개 카드사(신한·KB국민·우리·하나), 7개 겸영은행(IBK기업·부산·경남·스탠다드차타드·대구·씨티·농협) 등이다. 4개 카드사 중 신한, KB국민, 하나 등 3개 카드사는 자체 결제망과 BC카드 결제망을 겸하고 있고, 우리카드는 자체 결제망 구축을 예고했다.

이런 상황을 타개하기 위해 최근 BC카드는 사업 포트폴리오 재편에 나섰다. 올해 초 자회사인 케이뱅크와 PLCC(상업자표시신용카드)를 내놓은 이후 '블랙핑크 카드', '시발(始發)카드' 등 자체 카드를 출시에 열을 올리고 있다. 임직원 용도의 자체 카드를 출시한 적은 있지만, 고객들 대상의 자체 카드는 출시한 적은 올해가 처음이다. 다만 올해 상반기 자체카드로 인한 영업수익은 41억원 수준으로 전체 영업수익(1조7463억원)에서 차지하는 비중은 0.2%로 미미하다.

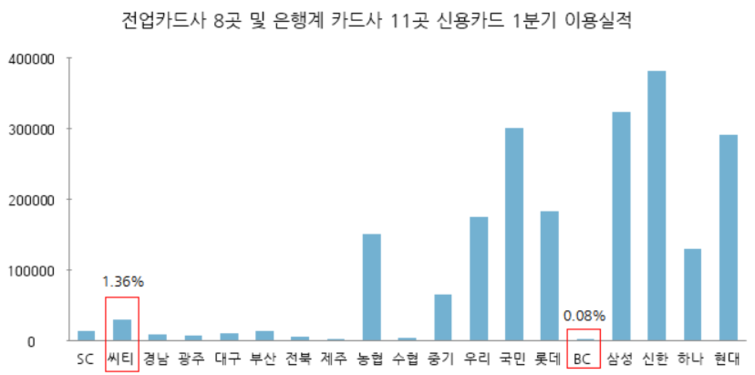

씨티카드를 인수하면 얘기는 달라진다. 씨티카드는 자체카드 발급사로, 1분기 이용실적 기준 씨티카드의 시장점유율(전업카드사 8곳, 은행계 카드사 11곳 포함)은 1.36%다. 이용실적으로는 BC카드(0.08%)보다 앞서는 수치다. 특히 은행 11곳 가운데서는 시장점유율 3위로 비교적 경쟁우위를 차지하고 있다. BC카드는 씨티카드를 통해 자체카드부문 확장이 가능할 것으로 예상된다.

또 현재 씨티카드는 BC카드의 결제망을 사용하는 회원사로 양사가 합쳐지면 씨티카드는 결제망 수수료 부담이 적어진다는 이점도 있어 사업 확장, 비용 부담 절감 등 시너지가 기대된다.

◆올해만 계열사 투자로 5220억 쓴 BC, 인수자금 마련은 어떻게?

문제는 인수자금이다. 6월 말 기준 BC카드의 연결기준 현금 및 현금성 자산은 3220억원이다. 1년 이내 만기 도래 유가증권까지 포함하면 7700억원 수준으로 추정된다. 하지만 지난 7월 계열사인 케이뱅크에 4250억원을 투입하면서 현금여력이 상반기보다 현재 떨어진 상황이다. 지난해부터 지금까지 케이뱅크에 투입된 출자금은 6563억원이다.

케이뱅크뿐만 아니라 최근에는 KT 계열사인 이니텍 자회사 '스마트로' 지분을 추가 인수하기도 했다. 지난 16일 BC카드는 결제대행을 주력으로 하는 스마트로와 사업 시너지 강화를 위해 지분 50%를 현금 970억원에 인수하기로 결정했다. 하반기에만 계열사 지원 용도로 5220억원을 쓴 만큼 최근 BC카드의 현금여력은 떨어졌을 가능성이 크다.

추후 BC카드의 실적에 도움이 될 수는 있지만, 케이뱅크와 스마트로 모두 현재 성장 초기 단계인 만큼 당장 BC카드에게는 재무적으로 부담으로 작용하고 있다. 특히 케이뱅크의 경우 유상증자 진행 당시 신규 투자자들과 풋백옵션(자산을 되팔 수 있는 권리) 계약을 맺어 케이뱅크가 2년 내 기업공개(IPO)에 실패하면 BC카드가 책임을 떠안아야 한다.

다만, BC카드는 모회사의 지원 가능성이 열려 있는 상황이다. (주)케이티는 BC카드 지분 69.5%를 보유한 대주주로 BC카드의 자금은 물론 투자와 인사 등을 관여할 만큼 지배적인 긴밀성이 높다. 또한 BC카드가 (주)케이티를 대신해 케이뱅크 대주주 역할을 하면서 자금을 투입한 상황이라 케이티를 통해 인수자금을 마련할 가능성이 열려 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지