Home

Home

[딜사이트 윤신원 기자] 금융당국이 금융권에 대한 가계대출 증가 자제를 요청하면서 웰컴저축은행의 전략이 빛을 발하고 있다. 웰컴저축은행이 지난 수년 간 기업대출 위주로 포트폴리오를 전환시켜왔기 때문이다.

가계대출 총량규제, 예대율규제 등 금융당국의 규제가 강화되면서 웰컴저축은행의 가계대출도 당분간 성장이 어려워졌다. 웰컴저축은행 대출 중 개인신용대출 비중이 여전히 절반을 차지하고 있지만, 2018년부터 기업금융에 집중해온 덕에 수익성 방어가 가능할 것으로 전망된다.

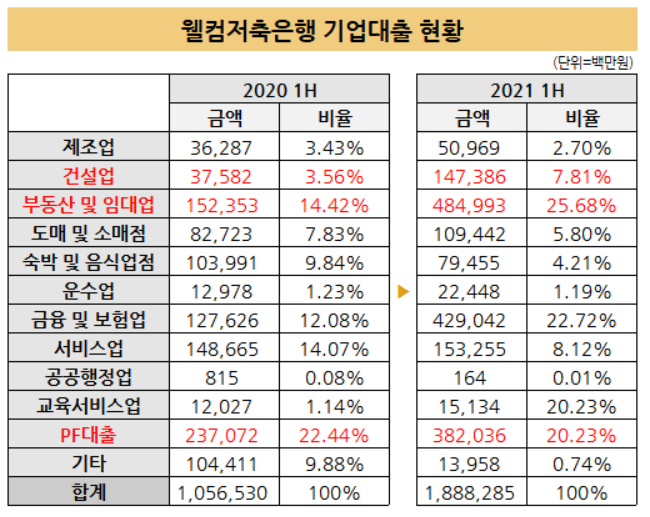

웰컴저축은행은 지난 2018년부터 꾸준히 기업금융을 늘려왔다. 2016년 말 기준 전체 대출채권(1조5059억원) 가운데 기업대출은 3821억원으로 차지하는 비중 또한 25%대에 불과했다. 하지만 2017년 말 5447억원으로 늘더니 기업대출을 본격 확장하기 시작한 2018년 말 6643억원(31.98%)에서 지난해에는 처음으로 1조원을 돌파했다. 올해 6월 말 기준으로는 1조8883억원 수준이다. 비중도 약 43%로, 3년 만에 18%p(포인트) 늘었다.

2017년까지만 해도 웰컴저축은행은 리테일금융이 위주였다. 하지만 금융당국이 당시 가계대출 집중도가 높은 저축은행들에게 가계대출 성장률이 전년 대비 5%를 넘지 못하도록 하는 가계대출 총량규제를 적용하면서 사실상 가계대출 관련 사업에 한계에 임박했다. 이 때문에 소비자금융본부, 리테일금융본부로만 구성돼 있었던 영업본부에 2018년 기업금융본부를 설치했다. 지난해에는 투자금융(IB)본부를 여신본부에 포함시키고 기업금융만 담당하는 기업금융본부로 탈바꿈했다.

2018년 당시 웰컴저축은행은 메리츠증권 출신의 백득균 상무를 영입했다. 메리츠증권은 '부동산금융 전문 증권사'로 불릴 만큼 부동산 프로젝트 파이낸싱(PF) 등 부동산에 강점을 보인 증권사다. 이 때문에 웰컴저축은행이 기업금융 가운데서도 부동산 관련 금융에 힘을 쏟지 않겠냐는 예상이 지배적이었다.

실제로 올해 6월말 기준 웰컴저축은행의 기업금융 대출자산 중 부동산 관련 대출자산은 1조144억원가량이다. 전체 기업대출(1조8883억원) 가운데 54%를 차지한다. 부동산·임대업이 4850억원으로 1년 사이 3배 이상 증가했고, 부동산PF 역시 3820억원으로 지난해 상반기(2371억원)보다 60% 이상 증가했다. 건설업 관련 자산도 1474억원으로 전년(734억원)보다 크게 늘었다.

부동산관련 대출을 확대하는 과정에서 대출 실행 시점부터 일부 여신이 요주의로 분류되면서 부동산임대업 대출의 요주의이하여신비율은 81.8%로 높은 편이다. 다만 PF대출은 요주의이하여신비율이 14.7%로 매우 낮은 편이고 고정이하여신(NPL)비율은 0%를 유지하고 있다. 대출규모가 대부분 50억원 미만인 데다 서울과 수도권 사업장 대출 비중이 높아 비교적 안정적으로 관리되고 있는 것으로 분석된다.

수익성도 안정적이다. 2018년부터 지난해까지 평균 총자산순이익률(ROA)은 3.1%로 피어그룹 대비 높은 수준이다. 피어그룹(상위 12개사) 평균치는 1.7%, 79개 저축은행 평균치는 1.5%다.

신용평가사 관계자는 "개인신용대출의 수익성 저하를 기업금융 강화를 통해 보완할 수 있을 것으로 예상한다"며 "기업대출뿐만 아니라 NPL담보대출, 유가증권 투자 확대 등 포트폴리오 다각화로 안정적인 영업기반을 확보할 수 있을 것으로 본다"고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지