Home

Home

[딜사이트 한보라 기자] 단기납 종신보험을 판매해 온 중소형 생명보험사들이 재무전건성 부담에 시달리게 됐다. 앞서 대부분의 생보사들은 단기납 종신보험에 무·저해지 환급형 성격을 더해 가격 경쟁력을 높여왔다. 그러나 새 국제회계기준(IFRS17)이 도입되면 그간 과소 계상돼왔던 책임준비금이 한 번에 인식될 가능성이 있기 때문에 연내 판매 규모는 줄어들 전망이다.

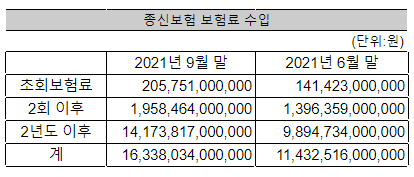

20일 금융감독원에 따르면, 지난해 3분기 14개 생보사는 종신보험 초회보험료로 2057억원을 벌어들였다. 전기대비 45% 증가한 수치다. 보험료 납입기간을 대폭 줄인 단기납 종신보험으로 당초 종신보험 수요가 거의 없었던 MZ세대(밀레니얼·Z세대) 가입 유인을 이끌어낸 것으로 풀이된다.

단기납 종신보험은 보험료를 10년 미만 납입하는 상품이다. 최대 9년 보험료를 내면 보험을 해약했을 때 돌려받을 수 있는 환급금이 100%에 도달한다는 의미다. 기존 종신보험의 보험료 납입기간이 10~30년으로 초장기라는 점에서 소비자 부담을 낮춘 상품이라고 할 수 있다. 여기에 단기납 종신보험이 대부분 무·저해지 환급형 성격이라는 점도 보험료를 낮추는 데 한 몫했다.

무·저해지 보험은 기존 상품과 보장은 동일하면서 보험료는 저렴하게 책정한 상품이다. 보험사가 보험료를 산출할 때 사용하는 일반적인 기준인 3이원 방식(위험률·예정이율·사업비율)에 해지율 기준을 추가해 해지환급금을 줄이는 대신 보험료를 낮추는 방식이다. 다만 보험료 납입기간 중 해약하면 환급금이 없거나 표준형 보험 대비 50% 이하로 환급된다.

지난해 생보업계는 단기납 종신보험의 독보적인 가격 경쟁력을 활용해 마케팅을 펼쳐왔다. 단기납 종신보험을 처음 선보인 KB생명은 '7년의 약속 종신보험' 출시에 힘입어 법인보험대리점(GA) 매출 상위 5위로 올라섰다. 삼성생명이 내놓은 '인생맞춤 행복종신'은 출시 하루 만에 신계약 초회보험료 18억원을 거둬들이기도 했다. 이 같이 소비자 수요가 늘자 빅3(삼성생명·교보생명·한화생명)에서 신한라이프, DB생명, 동양생명 등 중소형사까지 단기납 종신보험에 뛰어들기도 했다.

그러나 올해 판매 규모는 상위사들을 중심으로 위축될 전망이다. 앞서 보험사들은 명확한 기준이 없다는 점을 들어 무·저해지 보험료를 산정하는 해지율을 주먹구구식으로 설정해왔다. 일부 보험사는 가격 경쟁력을 위해 해지율을 임의로 높여 상대적으로 보험료를 싼 값에 책정하기도 했다.

물론 종신보험의 경우 무·저해지 성격을 가지고 있어도 위험률차익과 사업비차익이 안정적이기 때문에 해지율차손을 일부 상쇄할 수 있다. 그러나 단기납이라는 특성상 자산운용 기간이 기존 종신보험에 비해 짧아지는 부분은 운용 수익률을 떨어트리는 요인이다. 이에 일부 보험사들은 단기납 종신보험의 보험료율을 조정하는 등 이미 소비자 유입 요인을 서서히 줄여나가고 있는 것으로 파악됐다. 당장 수익성이 급하지 않다면 굳이 단기납 종신보험 판매를 늘릴 필요가 없다고 판단한 결과다.

보험업계 관계자는 "단기납 종신보험은 내년 도입되는 건전성 규제나 미래 수익성을 생각했을 때 경쟁적으로 판촉하기 어려운 상품"이라며 "당장 판매 실적이 급한 중소형사는 모르겠지만 대형사들은 보험료율을 조정하는 등 판매비중을 줄여나갈 것"이라고 말했다.

보험부채 부담은 내년부터 가시화될 것으로 보인다. 내년 IFRS17, 신지급여력제도(K-ICS)가 도입되면 책임준비금을 산출할 때 해지율을 반영해야 한다. 만약 가정한 해지율과 실제 해지율이 차이가 날 경우 보험사들은 해지되지 않은 계약에 대해 해지환급금보다 많은 책임준비금을 적립해야 하는데 이때 해지율차손이 발생하게 된다. 특히 중소형사의 경우 수입보험료가 적고 보험 포트폴리오가 일부 상품에 편중돼있는 경우가 많아 해지율 여파에 취약할 수 있다.

김규동 보험연구원 연구위원은 "보험사들은 건전성을 고려해 상품 포트폴리오에서 저·무해지 보험이 차지하는 비율을 관리해야 한다"면서 "IFRS17 등에서 미래 해지율차손을 반영해 보험부채를 시가평가 할 경우 책임준비금 적립 부담이 과도하게 증가할 수 있다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지