Home

Home

[딜사이트 김진배 기자] SK E&S의 실탄 마련이 시급해 보인다. 올해부터 신사업에 대규모 자금을 투입해야 하는데, 현재까지 확보한 현금으로는 투자 계획을 실현할 수 없다는 지적이 나온다. 지난해 상환전환우선주(RCPS) 발행으로 급한 불은 껐지만, 여전히 외부자금 수혈이 필요하다는 의견이 지배적이다. 대규모 투자금 조달을 위해 기업공개(IPO)를 활용할 것이라는 전망도 설득력 있게 나온다.

21일 업계에 따르면, SK E&S는 2025년까지 수소, 에너지솔루션, 친환경LNG 등 사업에 수조원의 투자를 계획하고 있다. 특히, SK E&S는 SK그룹의 수소사업을 주도하면서 전체 밸류체인 구축을 담당하고 있어 상당수의 자금이 소요될 전망이다. SK그룹은 2025년까지 수소사업에만 18조원을 투입해 생산-유통-공급에 이르는 밸류체인을 구축하겠다고 밝힌 바 있다.

◆ 추가 조달 필요성... 재무 안정성 '걸림돌'

연결재무제표 기준 SK E&S가 지난해 3분기까지 보유한 운용 가능한 자금(현금 및 현금성자산, 매출채권, 기타금융자산)은 약 2조원 상당이다. 이밖에도 지난해 10월 RCPS를 발행해 2조4000억원을 조달했다. 해당 자금은 차입금 상환(6000억원), 미국 에너지솔루션 사업 투자(8318억)에 사용했다. 나머지 9682억원은 운용자금 용도다. SK E&S가 현재까지 보유한 현금은 약 3조원 가량인 셈이다.

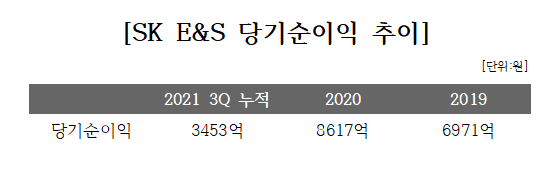

SK E&S는 지난해 3분기까지 3453억원의 순이익을 올렸다. 분기마다 1000억원 수준의 이익을 올린 셈으로, 연간 4500억원 수준의 순이익이 예상된다. 지난해 예상치와 2020년(8617억원), 2019년(6971억원) 3년 동안 연 평균 순이익은 6700억원이다.

향후 4년 동안 벌어들일 것으로 예상되는 순이익은 2조7000억원을 상회한다. 그러나 순이익이 모두 투자금에 이용될 수 없고 수소, 에너지 솔루션 등 투자가 활발한 신사업 분야는 당분간 수익을 기대할 수 있는 분야가 아니어서 추가 투자재원 마련이 필요한 상황이다.

그러나 외부에서 자금을 조달하기 위해서는 재무상황 개선이 필요하다. SK E&S는 지난해 3분기 부채비율이 200%를 넘어섰고, 총차입금의존도도 49.6%에 달했다. 현재 재무구조만으로는 추가 투자금 유치가 쉽지 않을 수 있다. 실제 지난해 나이스신용정보평가는 "투자 확대로 재무 안정성이 저하됐다"면서 기존 AA+였던 장기 신용등급을 AA로 하향 조정한 바 있다.

다만, 이번 RCPS처럼, 미래사업을 주도하는 특성을 인정받아 투자금 유치에 성공할 가능성은 있다. 특히 수소사업은 차세대 에너지 사업으로 분류돼 성장 가능성이 매우 높다. 투자은행(IB) 업계 한 관계자는 "그룹 신사업을 담당하는 SK E&S 투자 매력도는 여전히 높은 상황"이라면서 "자금 조달 가능성은 열려있다"고 말했다.

◆ 확실한 자금조달 수단 'IPO', 모회사 배당수익 매력 포기할까

비상장사의 가장 확실한 자금조달 수단은 IPO다. 이에 따라 앞으로 대규모 투자자금이 필요한 SK E&S도 상장으로 자금을 조달할 수 있다는 의견도 나온다. 지난해 추형욱 SK E&S 대표가 "2025년까지 기업가치 35조원을 평가받겠다"는 목표를 제시한 것도 증시상장을 염두에 둔 발언이라는 분석이다. 또한, 지난해 비상장사에게 필수가 아닌 사외이사를 처음 선임하고 운영하고 있다는 점도 상장 준비에 들어간 것은 아니냐는 의견에 힘을 싣는다.

변수는 모기업인 SK㈜가 상장을 추진할 지가 미지수라는 점이다. SK E&S는 그간 배당을 통해 SK㈜의 현금창구 역할을 해왔다. SK E&S는 지난해 배당으로 6547억원을 지급했고, 2019년, 2018년에도 각각 7300억원, 6715억원을 썼다. SK E&S의 지분 90%를 가진 SK㈜는 5892억원, 6570억원, 6043억원의 배당을 받은 셈이다.

IPO를 진행하면 SK㈜의 지분률은 희석될 수밖에 없다. 유가증권시장에 상장할 경우 일반주주 소유 주식 비율이 25% 이상 돼야 한다. SK㈜는 보유한 주식의 15% 가량을 시장에 내놓아야 한다. 구주매출로 한 번에 수익을 올릴 수는 있지만, 지분률이 떨어지면 SK㈜가 앞으로 배당으로 받을 수 있는 금액이 줄어들 수밖에 없다. 안정적으로 수익을 올릴 곳이 줄어드는 셈이다.

SK㈜는 투자부문(자회사 및 투자회사)을 통해 2020년과 2019년 각각 영업이익 1조4717억원, 1조2088억원을 거둬들였다. 같은 기간 사업부문에서 올린 영업이익은 1862억원, 2720억원에 불과하다. 지난해도 3분기까지 투자부문에서 올린 영업이익이 4980억원으로 전체 영업이익의 77%를 차지한다. 배당수익이 줄어드는 결정을 하는 것이 어려운 이유다.

지속적으로 자금도 필요하다. 지난해 최태원 SK그룹 회장은 첨단소재, 그린, 바이오, 디지털 등 4대 핵심사업을 통해 2025년까지 기업가치를 140조원까지 끌어올리겠다고 공언했다. 이에 따라 SK는 그룹 신성장 동력 확보에 나서고 있는 중이다.

특히 SK㈜는 지난해 투자형 지주회사로 전환을 선언하면서 친환경 사업에 대한 투자를 늘려가고 있다. 지난해 그린기업에 투자한 금액만 약 2조원이다. 앞으로도 4대 핵심사업 분야에 적극적인 투자가 계속될 것으로 예상된다. 지속적인 투자를 위해 안정적인 현금확보 창구가 필요하다.

금융투자업계 관계자는 "SK E&S가 외부 자금 유치를 고집하는 이유는 배당과 관련이 높을 가능성이 크다"면서 "대규모 자금이 필요하다고 해도 SK가 대규모 배당을 받아온 SK E&S의 지분을 줄이는 것을 선호하지 않을 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지