Home

Home

[딜사이트 김진배 기자] 한화솔루션이 회사채 발행에서 흥행을 이어갔다. 이번 회사채 발행으로 한화솔루션은 태양광 사업에 한층 힘을 쏟을 수 있게 됐다. 한화그룹에서 수소사업을 담당하고 있는 한화솔루션은 단순 태양광사업 확대를 넘어 그린수소 생산 계획에도 한층 다가설 수 있게 됐다. 태양광 사업은 지난해 계속된 적자를 기록해 왔는데, 이번 투자가 실적 반등의 계기로 작용할 수 있을지 주목된다.

26일 업계에 따르면 한화솔루션은 지난 24일 2750억원 상당의 3년 만기 환경·사회·지배구조(ESG) 채권을 발행했다. 본래 1500억원 상당의 채권을 모집할 방침이었으나, 수요예측에서 6350억원이 몰려 발행 범위를 확대했다. 800억원 상당으로 예정됐던 5년 만기 회사채도 1050억원으로 규모를 늘렸다.

한화솔루션이 발행한 ESG 채권은 녹색채권으로 태양광 사업 시설 투자금으로 이용된다. 업계는 이번 흥행에 대해 올해부터 개선될 것으로 보이는 태양광 사업 실적과 미국의 태양광 산업 육성법안(SEMA) 통과로 한화솔루션이 혜택을 보게 될 것으로 예상되면서 수요가 몰린 것으로 분석했다.

◆ 국내 태양광 공장 1.5조 투자... 올해 적자 개선 기대

한화는 지난해 2025년까지 국내 태양광 공장과 고효율셀 연구에 1조5000억원을 투자하겠다는 계획을 발표했다. 이번에 조달하는 자금도 태양광 셀·모듈 생산라인 전환을 위한 시설자금으로 이용된다.

한화솔루션은 이번 자금조달 목적에 대해 "기존 생산라인 개조를 통해 대형화 웨이퍼를 도입하고 전하선택형 태양전지(TOPCon) 기술을 적용한 고효율 셀·모듈 생산라인으로 전환하기 위한 프로젝트"라고 설명했다. TOPCon은 기존 태양광 전지 모듈(PERC) 대비 효율성이 높아 차세대 태양광 기술로 꼽힌다. 한화솔루션은 내년까지 셀과 모듈 생산라인에 각각 1782억원, 1054억원 등 총 2836억원이 투입할 계획이다.

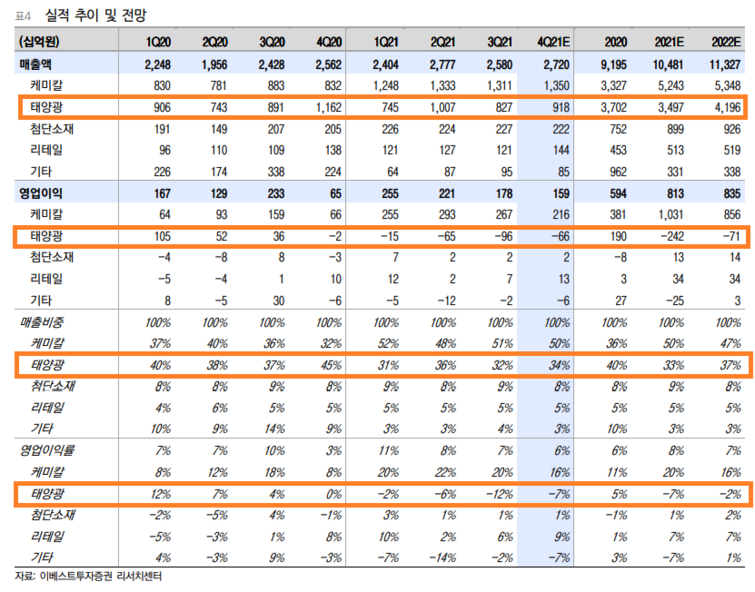

대규모 자금이 투입되는 사업이지만, 지난해 실적은 기대치를 밑돌았다. 2019년 2235억원의 흑자전환을 시작으로 2020년 1867억원의 영업이익을 올린 태양광부문은 지난해 재차 적자로 전환했다. 2021년 1분기 149억원, 2분기 646억원, 3분기 957억원의 영업손실을 이어온 한화솔루션 태양광부문은 4분기에도 약 660억원의 영업손실(추정치)을 기록할 것으로 전망된다. 지난해 태양광부문에서 발생하는 총 영업손실액만 2420억원에 달하게 된다.

태양광부문 적자에는 원재료 가격 상승이 큰 영향을 미쳤다. 미국이 위구르 인권탄압을 이유로 중국산 폴리실로콘 사용을 규제하면서 공급이 크게 저하된 탓이다. 한화솔루션은 "미국발 물류 대란 여파로 선박을 이용한 제품 수출에 차질을 빚고 있는 데다 폴리실리콘과 웨이퍼 등 원자재 가격 강세가 수익성에 부정적 영향을 미쳤다"고 설명했다.

올해 말부터는 원자재값이 안정 수준으로 접어들 가능성이 높다. 주요 폴리실리콘 업체들이 실리콘 설비 확충을 완료하는 시점이기 때문이다. 황규원 유안타증권 연구원은 "현재 59만톤 수준인 주요 폴리실리콘 업체들의 생산 능력이 2022년 말이면 128만톤에 달할 전망"이라면서 "증설이 중·하반기에 집중돼 있어 연말로 갈수록 폴리실리콘 가격이 하향 안정화 될 것"이라고 전망했다.

미국의 태양광 에너지 제조업 법(SEMA) 통과도 한화솔루션 태양광 사업성과를 기대하게 하는 요인으로 꼽혔다. 이안나 이베스트투자증권 연구원은 "미국 정부의 태양광 산업 육성법안(SEMA)이 연내 통과하게 된다면 주가 상승 트리거로 작용할 수 있다"라고 분석했다.

SEMA는 미국에서 생산되는 태양광 모듈, 전지, 폴리 실라콘 등 태양광 제품에 대한 세액을 2030년까지 공제해주는 법안이다. 해당 법안이 통과될 경우 미국산 제품의 원가 경쟁력을 높일 수 있어 수익성 증대가 기대된다. 한화솔루션은 "SEMA가 연내 통과되면 미국 현지 모듈공장 증설을 포함해 태양광 밸류체인 전반에 걸쳐 추가 투자에 나서는 방안도 검토 중"이라고 밝혀왔다.

◆ 수소사업까지 연계... 태양광, 그린수소 핵심으로

태양광 사업은 한화의 미래먹거리 사업인 '수소'와도 연계돼 있다. 한화솔루션은 지난해 본격적으로 수소사업에 진출하기로 했다. '친환경'이 핵심이다. 이에 따라 수소사업도 탄소배출이 전혀 없는 '그린수소'를 중심으로 진행된다.

수소를 얻는 방법은 다양한데, 한화는 물을 전기분해해 친환경 수소를 만드는 방식을 주력으로 삼을 계획이다. 물(H2O)에 전기에너지를 가해 수소(H2)와 산소(O2)로 분리하는 방식이다. 이 과정에서 전기분해를 위한 전력이 친환경에너지(태양력, 풍력 등)로 구성된다면, 수소 생산 과정에서 탄소배출이 전혀 발생하지 않아 '그린수소'라 불리게 된다. 그린수소 생산을 위해 친환경 에너지인 태양광 사업의 중요성이 더욱 커지는 셈이다.

한화솔루션은 국내에서 그린수소 사업에 가장 앞서있다. 재생에너지 사업에서 이미 국내 기업으로는 독보적인 위치에 있어서다.

한화솔루션은 2010년부터 태양광 사업을 시작됐다. 이후 2012년 독일 큐셀을 인수하면서 세계 10대 태양광 기업으로 발돋움했다. 지난해에는 RES프랑스 인수를 통해 유럽지역 재생에너지 개발사업권을 확보하는 등 사업 영역을 세계 곳곳으로 확대하고 있다. 채산성이 좋지 않은 태양광 사업에 규모의 경제를 더해 생산 원가를 낮추기 위한 작업이 계속되고 있다.

향후 한화솔루션의 재생에너지는 한화그룹 수소사업 밸류체인 구축에 적극 이용될 전망이다. 차세대 에너지사업의 핵심으로 한화솔루션 태양광이 자리매김하게 되는 셈이다. 업계 한 관계자는 "그린수소 생산의 핵심은 친환경 에너지"라며 "이후에도 한화솔루션 큐셀부문(태양광) 성장성이 높게 점쳐지는 이유"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지