Home

Home

[딜사이트 이상균, 전경진 기자] 현대엔지니어링의 기업공개(IPO) 철회를 놓고 다양한 해석이 나오고 있다. 업계에서는 주식시장 상황이 좋지 못했고 HDC현대산업개발의 광주 공사현장 붕괴사고로 건설사의 기업가치(valuation)가 하락했다는 점을 원인으로 꼽는다. 하지만 단순히 외부적인 요인에만 화살을 돌리는 것은 적절치 않다는 지적도 나온다. IPO 진행 과정에서 현대엔지니어링의 기업가치를 과도하게 높게 잡은 것은 물론, 정의선 회장 등 구주 매출 규모가 지나치게 컸다는 것이다.

◆LG엔솔 IPO 이후 시장에 자금 말라

IPO 성공 요인 중 하나는 타이밍이다. 이 같은 관점에서 현대엔지니어링의 IPO는 시기를 잘못 설정한 것이 실패 요인 중 하나라는 지적이 끊이질 않는다. 특히 LG에너지솔루션 상장 직후라는 점이 마이너스 요인으로 작용했다는 것이다.

금융투자업계 관계자는 "일단 올해 주식시장 상황이 작년에 셀러(seller)들이 주도권을 쥔 것과는 판이하게 다르게 흘러가고 있다"며 "LG에너지솔루션 상장 과정에서 대규모 자금이 몰린 이후 시장에 자금이 말라버렸다"고 말했다. 그는 "연초부터 주식 시장이 지속적으로 하락하면서 펀드들도 신규 투자를 진행할 여력이 없었다"고 덧붙였다.

HDC현대산업개발의 광주 화정현대아이파크 붕괴 사고도 악재가 됐다는 해석이 제기된다. 이번 사고의 원인이 정확하게 밝혀지지 않으면서 상당수 건설사가 진행 중인 사업의 불확실성이 늘어났다는 것이다.

투자은행(IB) 업계 관계자는 "현재로선 HDC현대산업개발을 포함한 여타 건설사들조차 이번 사고에 대한 정확한 대처방안과 해결책을 제시하지 못하고 있다"며 "이런 리스크 요인이 투자자들에게는 건설사 투자를 망설이게 하는 배경으로 작용할 수 있다"고 지목했다.

◆정의선 회장 보유지분 60% 매각

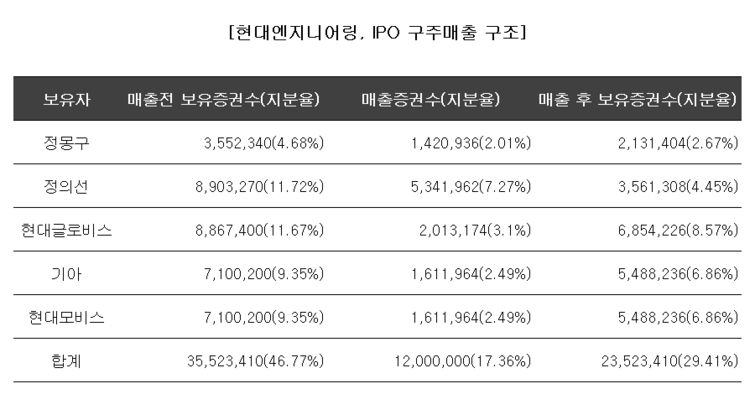

반면 현대엔지니어링의 IPO 철회 원인은 구조적 문제에서 비롯됐다는 시각도 존재한다. 정의선 회장 등 특수관계인들의 구주 매출 규모가 지나치게 컸다는 비판이다.

최대주주인 정의선 회장의 경우 보유 지분(11.72%) 중 60%에 해당하는 7.27%를 구주매출을 통해 매각할 계획이어었다. 주주 중 매각 주식 수가 가장 많다. 남은 지분은 7.27%로 2대주주로 지위가 변경된다. 정몽구 명예회장 역시 보유 지분(4.68%)의 40%인 2.01%를 매각할 예정이었다.

나머지 현대차 계열사들도 상황은 비슷하다. 현대글로비스와 기아, 현대모비스는 모두 보유 지분의 22.7%를 매각하기로 했다. 이후 이들 회사의 지분율은 2~3%대로 떨어진다.

결과적으로 정 회장 등 5인의 주주들은 IPO를 통해 자신이 보유 중이던 지분 46.77% 중 17.36%를 팔아치운다는 계획이었다. 매각 이후 이들의 지분율은 29.41%로 경영권 행사를 위한 적정 지분율(30%)에도 미치지 못하는 수준이다.

IB업계 관계자는 "구주매출은 회사가 아닌, 기존 주주들에게 현금이 유입되는 구조"라며 "이 때문에 투자자들은 IPO 과정에서 구주매출 비중이 높은 종목의 투자를 꺼리는 경향이 강하다"고 말했다.

그는 "다만 구주매출로 들어온 자금을 지배구조 개편 등에 활용한다면 IPO 흥행에 긍정적인 영향을 미치기도 한다"며 "현대엔지니어링이 IPO를 철회했다는 것은 구주매출 사유를 시장에 제대로 설득시키지 못한 것으로 볼 수 있다"고 강조했다.

◆비교기업에 무리하게 해외건설사 포함

현대엔지니어링이 시장 눈높이를 상회하는 몸값을 책정한 것이 패인이라는 지적도 제기된다. 특히 정의선 회장과 계열사들이 구주매출로 더 많은 현금을 확보할 수 있도록 구조를 짜다보니 몸값이 지나치게 높아진 것 아니냐는 분석이 나온다.

현대엔지니어링은 EV/EBITDA 지표를 기초로 최대 6조525억원의 상장 시가총액을 책정해 IPO를 추진했다. 이 과정에서 비교기업으로 삼성엔지니어링, GS건설, 대우건설 등 국내 건설사 3곳과 월리(WORLEY LTD.), 플루오르(FLUOR), CTCI 등 해외 건설사 9곳을 각각 설정했다.

문제는 비교기업으로 포함시킨 해외 건설사의 평균 EV/EBITDA가 13.8배로 국내 건설사(5.1배) 가치를 두 배 이상 상회했다는 점이다. 즉 해외 증시에 상장한 우량기업들을 비교기업으로 무리하게 끌어들이면서 몸값 부풀리기 논란을 자초했다는 것이다.

반면 국내 건설사의 EV/EBITDA가 삼성엔지니어링 5.96배, 대우건설 6배, GS건설 3.34배이며 이를 동일한 공모 할인율(최소 14.9%)을 적용해 시가총액을 다시 계산하면 몸값은 3조6300억원에 머물게 된다.

자산운용사 관계자는 "해외 건설사들은 EPC 사업 중 고부가가치 영역인 설계부문에서 경쟁력을 갖춘 반면, 현대엔지니어링은 아직 이에 미치지 못한다"며 "해외기업을 비교기업으로 끌어들인 것 자체가 무리수였다"고 말했다.

금융투자업계 관계자는 "현대엔지니어링과 같은 주택 브랜드(힐스테이트)를 사용하는 같은 계열의 현대건설보다 기업가치를 높게 설정했다는 점은 논란의 여지가 있다"며 "공모자금으로 다양한 신사업 추진 계획을 밝힌 점은 긍정적이지만 그렇다고 현대엔지니어링이 현대건설보다 뚜렷한 경쟁우위를 갖추고 있는지에 대해서는 의문점이 남는다"고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지