Home

Home

[딜사이트 박관훈 기자] 자산규모 업계 3위인 한국투자저축은행(대표 권종로)의 지위가 위태롭다. 실적 3위 자리를 내준데 이어 4위 자리마저 위협받고 있다.

28일 저축은행 업계에 따르면, 한국투자저축은행의 지난해 당기순이익은 896억원으로 전년 대비 48.3% 증가했다. 이와 관련해 한국투자저축은행은 "대출자산 증가로 인한 이자수익의 증가와 수수료 수익의 증가로 당기순이익이 증가했다"고 설명했다.

업계 4위 자리를 지켰지만 5위 다올저축은행(前유진, 838억원, 자산 3조6318억원), 6위 페퍼저축은행(817억원, 자산 6조187억원)과의 격차는 좁혀졌다.

경쟁 은행 대비 한국투자저축은행은 영업실적이 자산규모를 따라가지 못하는 모습을 보이고 있다.

한국투자저축은행의 자산 규모는 6조4113억원으로 SBI저축은행(대표 임진구·정진문)과 OK저축은행(대표 정길호)에 이어 3위 자리에 위치해 있다.

지난 몇 년간 자산규모 3위 자리를 지켜왔던 한국투자저축은행은 최근 들어 더욱 공격적인 자산 확충에 나서고 있다.

한국투자저축은행의 자산총액은 지난 2020년 말 4조5582억원에서 2021년 말 6조4133억원으로 40.7% 증가했다. 지난해에만 무려 2조원 가까이 자산이 증가한 셈이다.

한국투자저축은행의 공격적인 자산 확충 배경에는 맹렬한 기세로 자산 규모를 늘리고 있는 웰컴저축은행(대표 김대웅)과 페퍼저축은행(대표 장매튜)을 견제하기 위함으로 해석된다. 실제 두 회사는 지난해 각각 1조8989억원, 1조6989억원씩 자산을 확충했다.

한국투자저축은행은 작년 1분기 한 차례 웰컴저축은행과 페퍼저축은행에게 자리를 내준 이후 곧바로 다음 분기에 자산을 5431억원 늘리며 3위 탈환에 성공했다.

하지만 한국투자저축은행은 이미 자산 4위인 웰컴저측은행(순익 1121억원, 자산 6조1786억원)에게 실적 순위에서 뒤쳐진 상태다.

또한 작년 한때 한국투자저축은행은 페퍼저축은행에게 순이익 4위 자리를 내주기도 했다. 한국투자저축은행의 작년 3분기 누적 순이익은 643억원으로 페퍼저축은행보다 20억원 적었다.

이에 일각에서는 지난해 업계 4위에 턱걸이한 한국투자저축은행이, 올해 이후 실적 5위권 밖으로 밀려날 가능성도 크다.

이 같은 전망의 배경은 매년 하락세에 있는 수익성에 있다. 한국투자저축은행이 2년 새 총자산을 2배 가까이 늘렸지만 당기순이익 증가율은 그에 미치지 못하고 있기 때문이다.

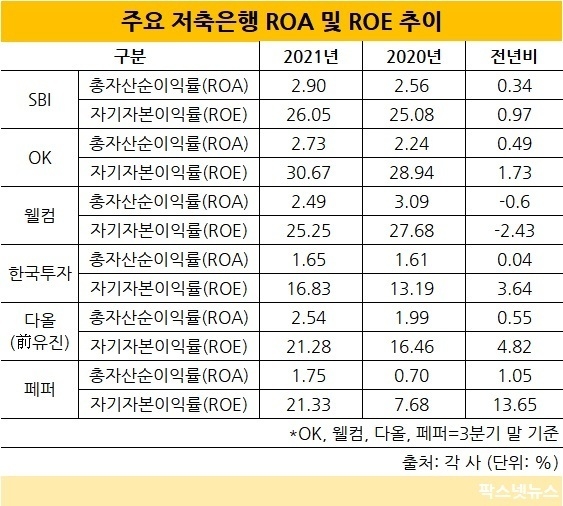

한국투자저축은행의 지난해 말 총자산순이익률(ROA)은 1.65%, 자기자본이익률(ROE)도 16.83%로 5대 저축은행 중 가장 낮은 수준이다. 업계 1위 SBI저축은행(ROA: 2.90%, ROE: 26.06%)과 비교하면 격차가 크다.

작년 3분기 기준 OK저축은행(ROA:2.73%, ROE: 30.67%), 웰컴저축은행(ROA: 2.49%, ROE: 25.25), 다올저축은행(ROA: 2.54%, ROE: 21.28%), 페퍼저축은행(ROA: 1.75%, ROE: 21.33%)과 비교해도 현저히 낮은 수치다.

한국투자저축은행의 수익성이 매년 하락세를 벗어나지 못하고 있는 이유는 타 은행 대비 월등히 높은 기업자금 대출 비중 때문으로 풀이된다.

지난해 말 한국투자저축은행의 기업자금 대출 잔액은 3조7575억원으로 전체 대출금 중 67.54%에 달한다. 이는 40% 초반인 다른 은행 대비 20%포인트 이상 높은 수치다.

일반적으로 기업대출 금리가 가계대출 금리보다 훨씬 낮기 때문에 기업대출의 비중이 커지면 그만큼 수익성을 악화된다.

더욱이 올해는 당국의 가계대출 총량규제 강화 움직임에 따라 가계대출 확대도 쉽지 않은 상황이다. 금융당국이 요구한 저축은행 가계대출 증가율 제한폭이 작년 21%에서 올해 10~15% 수준으로 강화됐기 때문이다.

업계 관계자는 "기업자금 대출이 가계대출 대비 이자율이 낮아 수익성이 떨어지는 측면이 있다"며 "더구나 최근에는 당국의 가계대출 총량 규제 때문에 자금을 운용할 수 있는 공간이 부족해 당분간은 수익성이 떨어지는 부분은 감내할 수밖에 없는 상황"이라고 말했다.

다만 금리 인상에 따른 일부 수익성 상승이 예상되는 부분은 긍정적이다.

또 다른 업계 관계자는 "저축은행은 은행과 달리 금리 상승 시 수익성이 저하되는 것이 일반적"이라며 "저축은행 여신과 수신 모두 고정금리 비중이 높은 유사한 금리구조를 보이지만, 예금의 만기구조가 대출보다 짧아 수신금리의 변동성이 여신 대비 높기 때문"이라고 설명했다.

그는 이어 "다만 기업대출 위주의 포트폴리오를 보유한 저축은행의 경우 단기대출의 비중이 높기 때문에 금리상승이 대출금리에 상대적으로 빠르게 반영될 수 있다"며 "이 때문에 개인신용대출 위주의 포트폴리오를 보유한 저축은행 보다 대출금리 상승효과를 누릴 수 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지