Home

Home

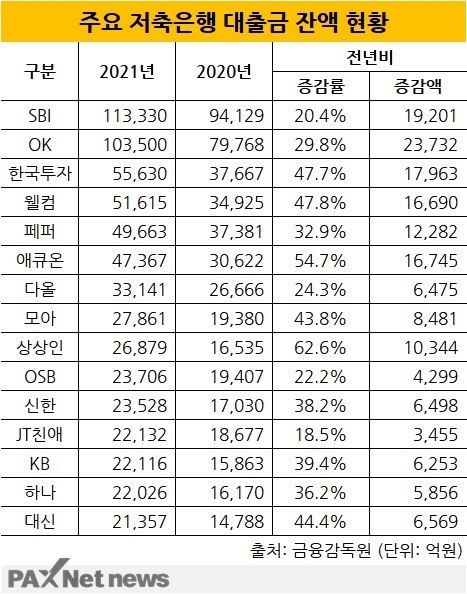

[딜사이트 박관훈 기자] 업계 1·2위 SBI저축은행과 OK저축은행의 대출 잔액이 나란히 10조원을 넘어섰다. 전체 저축은행 대출금의 20%를 넘게 차지하며 2강 구도가 더욱 짙어졌다.

1일 저축은행 업계에 따르면, 지난해 SBI저축은행의 대출금 잔액은 11조3330억원으로 전년 대비 20.4%(1조9201억원) 증가했다. 2위 OK저축은행도 29.8%(2조3732억원) 늘어난 10조3500억원의 여신 운용자금을 달성했다.

지난해 저축은행 대출금 총액이 처음으로 100조원을 넘어선 가운데, 두 은행이 전체 대출금의 20% 이상을 차지하면서 업계 2강 구도를 더욱 굳건히 했다.

향후 두 은행 간 대출 영업 경쟁은 더욱 뜨거워질 전망이다. 실제 두 은행의 지난해 말 대출운용자금 규모 차이는 9830억원으로, 1년 전 1조4361억원 보다 격차가 크게 좁혀졌다. 아직까지 SBI저축은행이 OK저축은행에 1위 자리 내준 적은 없지만, 이 같은 추세라면 2~3년 내에 순위가 뒤바뀔 수도 있는 상황이다.

올해 두 은행 간 대출 실적은 기업금융 영업에서 갈릴 전망이다. 당국의 가계대출 총량규제 강화 움직임에 따라 기업금융 부분을 보다 확대할 것으로 예상되기 때문이다. 올해 금융당국이 요구한 저축은행 가계대출 증가율 제한폭은 작년 21%에서 올해 10~15% 수준으로 강화됐다.

SBI저축은행은 지금까지 임진구·정진문 각자 대표 체제 아래에서 기업금융과 개인금융의 비중을 고르게 유지해 왔다. SBI저축은행은 지난 2016년부터 임 대표가 기업금융 부문을, 정 대표가 개인 금융 부문을 총괄해 왔다.

이로써 개인금융에 주력한 다른 저축은행 대비 균형 잡힌 구조로 금융환경 변화에 유연하게 대처할 수 있는 기반을 갖췄다는 평가다. 지난해 말 기준 SBI저축은행의 기업자금 대출 운용 규모는 5조1678억원이며, 가계자금 대출은 6조1640억원이다. 기업금융과 개인금융의 비중은 각각 45.6%, 54.4%다.

SBI저축은행 관계자는 "올해 지난해보다 가계대출 총량규제가 강화되면서 리테일 부문 보다는 기업금융을 많이 확대할 것으로 예상된다"며 "기업금융이 상대적으로 수익률은 낮지만 리스크 관리가 잘 되고, 취급액 단위가 커서 안정성이 뛰어난 이점이 있다"고 밝혔다.

OK저축은행은 올해 IB조직을 신설하고 영업 포트폴리오를 다각화한다는 방침이다. 더불어 OK저축은행은 조직개편을 통해서 영업점 생산성을 제고 한다는 계획이다. 기업금융 영업 우수인력 중심의 영업력에 집중하고, 영업점 통폐합을 통한 경비절감이 목표다. 지난해 말 기준 OK저축은행의 영업점은 지점 23개, 출장소 1개 등 총 24개다.

지난해 말 기준 OK저축은행의 기업자금 대출액은 4조8075억원으로 전년 같은 기간 3조3997억원 보다 1조4000억원 이상 늘었다. 전체 대출금 중 차지하는 비중은 46.5%로 전년 42.6% 대비 상승했다. 반면 가계자금 대출액은 4조9864억원으로 전년 4조2060억원 대비 약 7000억원 증가에 그쳤으며, 전체 대출에서 차지하는 비중도 전년 52.7%에서 48.2%로 하락했다.

OK저축은행 관계자는 "기존에도 기업 금융을 하고 있었고, 그 안에 IB 담당 인력도 있었지만 업무 고도화를 위해 별도의 조직을 신설해 전문성을 부여하는 차원"이라고 IB조직 신설의 의미를 설명했다.

한편 SBI저축은행의 지난해 말 누적 순이익은 3495억원으로 전년 대비 35.3%(912억원) 증가했다. 같은 기간 총 자산은 13조1501억원으로 전년 보다 16.8%(1조8949억원) 늘었다.

지난해 말 기준 OK저축은행의 자산 총계는 12조2495억원으로 전년 대비 35.9%(3조2333억원) 증가하며 연초 목표였던 9조6000억원을 크게 웃돌았다. 지난해 당기순이익은 2434억원으로 전년 1851억원 대비 31.5%(583억원) 증가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지