Home

Home

[딜사이트 강동원 기자] 2차전지 분리막 제조업체 더블유씨피(WCP)가 코스닥 입성을 위한 상장예비심사(예심)를 통과했다. WPC는 상장 주관사단과 협의를 거쳐 조만간 기업공개(IPO) 일정에 돌입할 예정이다. 시장에서 배터리 관련사업을 영위하는 WCP의 기업가치를 4조~5조원 수준으로 평가하고 있어 IPO 성공 여부에 관심이 쏠린다.

24일 투자은행(IB) 업계에 따르면 한국거래소는 전날 상장위원회를 열고 WCP의 예심을 승인했다. 지난 2월 신청서를 접수한 지 4개월 만이다. WCP는 연내 상장을 목표로 증권신고서를 체줄할 예정이다. 현재 상장 주관사인 KB증권·신한금융투자와 구체적인 공모일정을 협의 중인 것으로 알려졌다.

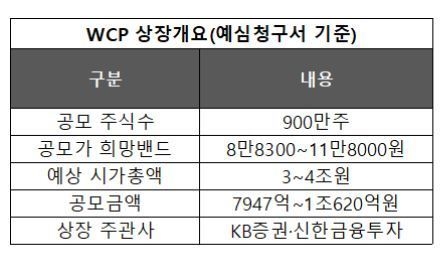

WCP는 예심 청구서에 총 공모예정주식수 900만주, 공모가 희망밴드는 8만8300~11만8000원을 제시했다. 공모예정금액은 7947억~1조620억원으로 상장 후 예상 시가총액은 3조~4조원 수준이다. IPO 시장 분위기가 얼어붙기 전인 2월 기준인 만큼, 정식 증권신고서 제출 시 목표 시가총액 등을 조정할 수도 있다.

WCP는 지난 2016년 설립된 2차전지 분리막 개발사다. 삼성SDI와 LG에너지솔루션 등 주요 고객사를 보유하고 있다. 이들과 본격적인 거래를 시작한 2019년부터 폭발적인 성장세를 기록했다. 지난해 매출은 1854억원, 영업이익은 404억원으로 전년 대비 각각 65%, 316% 증가했다.

IPO를 통해 확보한 자금으로 전략적 투자를 단행하고 기술개발·생산능력 등 기업가치를 끌어올린다는 계획이다. 최근에는 헝가리에 7억 유로(약 9530억원) 투자 계획을 발표했다. 2025년까지 연간 12억㎡ 생산능력을 갖춘 2차전지 분리막 생산·코팅라인 설비를 구축하는 게 목표다. 2024년 하반기부터 유럽 지역 고객에 제품 공급을 시작한다는 전략이다.

WCP 관계자는 "코스닥 상장을 통해 생산능력·시장확대 등 모든 면에서 기업 경쟁력을 극대화하겠다"며 "2차전지 분리막 산업과 미래 친환경 자동차 시장을 선도하는 세계적인 기업으로 도약할 것"이라고 말했다.

기업가치 책정 방법도 관심거리다. 업계는 WCP가 기업가치 평가법으로 EV/EBITDA(에비타멀티플)를 활용할 것으로 전망한다. 경쟁 업체인 SKIET가 지난해 IPO 당시 해당 방법으로 기업가치를 책정해서다. 올해 상장한 2차전지 제조업체 LG에너지솔루션도 에비타멀티플을 사용해 기업가치를 제시했다.

에비타멀티플은 기업가치[EV. 시가총액+순차입금(차입금-현금·단기금융자산)]를 상각전영업이익(EBITDA, 영업이익+감가상각비)로 나눈 배수다. 설비투자 등 상각비가 높은 기업의 현금창출력을 강조할 때 사용한다. 해당 배수가 높을수록 높은 실적 성장세를 유지하는 것으로 해석할 수 있다.

WCP의 비교기업은 SKIET·일진머티리얼즈 등이 거론된다. 이들의 지난해 에비타멀티플은 각각 56.91배, 51.62배 수준이다. 평균인 53배를 WCP가 제시한 기업가치 4조원에 대입하면 WCP가 달성해야 할 EBITDA는 연간 750억원 규모다. 지난해 WCP의 EBITDA는 약 725억원이다. 편차가 크지 않은 점을 고려하면 WCP의 기업가치는 비교적 적절한 수준에서 책정된 것으로 보인다.

재무적투자자(FI)들의 투자금 회수 기대감도 커지는 모양새다. WCP의 최대주주는 지난해 말 기준 지분 49.69%를 보유한 일본 W-SCOPE다. 이 밖에도 DS자산운용·KB증권·신한금융투자 등이 주요 FI다. 최근 IPO 시장 상황을 고려했을 때 WCP가 공모주식 전량을 신주 모집하거나 구주매출 규모가 작을 것으로 관측되지만, 기업가치가 3년 만에 10배 이상 뛴 만큼 FI들은 적잖은 수익을 거둘 것으로 전망된다.

IB업계 관계자는 "2차전지 관련 산업 성장세가 이어지는 데다 WCP의 실적 성장세도 뚜렷해 증시 입성은 무난할 것으로 전망된다"며 "다만, 공모일정 시점에 현재 위축된 IPO 시장 분위기가 회복될 지는 미지수"라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지