Home

Home

[딜사이트 강지수 기자] KB금융이 올해 상반기 전년동기대비 11.4% 증가한 2조7566억원의 당기순이익을 거뒀다. 채권운용손실 확대와 증권 등 비은행 자회사 실적 부진에도 기준금리 인상에 따른 순이자마진(NIM) 상승 덕을 봤다. 다만 2분기 순이익은 충당금 전입 등의 영향으로 전분기대비 10.3% 줄었다.

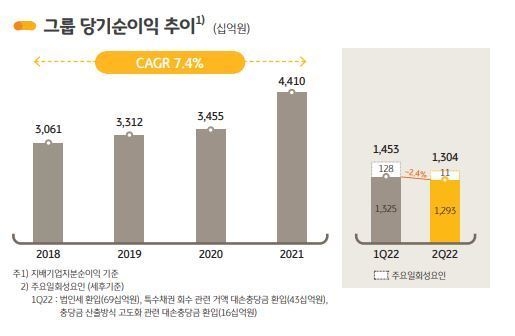

KB금융은 올해 상반기 2조7566억원의 당기순이익을 거뒀다고 21일 밝혔다. 전년동기대비 11.4% 증가한 수치다. KB금융 측은 "여신성장에 힘입은 순이자이익 증가와 철저한 비용관리의 결실"이라고 평가했다.

그러나 2분기 당기순이익은 1조3035억원으로 전분기대비 10.3% 줄었다. 순이자이익 증가에도 큰 폭의 추가 충당금 전입, 기타영업손실 증가 등 영향으로 전분기대비 순익이 감소했다. 일회성 요인을 제외한 경상순이익은 전분기대비 2.4% 줄어든 수준이다.

2분기 그룹 NIM은 1.95%로 5bp 추가 상승했다. 은행 NIM은 기준금리 인상에 따른 자산 리프라이싱과 운용자산 수익률 개선으로 전분기대비 7bp 상승한 1.73%를 나타냈다. 이에 따라 2분기 순이자이익은 2조7938억원으로 전분기대비 5.5% 증가했다.

상반기 순수수료이익은 전년동기대비 2.3% 감소한 1조7899억원을 기록했다. 국내외 금융시장 침체로 브로커리지 수수료 축소되고 전반적인 금융상품 판매 위축으로 신탁, 펀드 관련 수수료 실적이 부진해진 영향이다. 반면, 그룹 IB 수수료이익은 전년동기대비 약 2배 수준으로 확대됐다.

상반기 기타영업손익은 1794억원으로 전년동기대비 77.4% 큰 폭으로 축소됐다. 시장금리 상승으로 채권운용손실이 확대된 가운데, 환율 상승과 주가지수 하락으로 유가증권 및 파생상품·외환 관련 부문 실적이 쪼그라든 영향이다.

상반기 일반관리비는 3조4459억원으로, 디지털 관련 투자 확대로 전년동기대비 1.6% 증가했다. 상반기 그룹 CIR은 46.5%로 핵심이익 증대와 비용관리 노력으로 전분기에 이어 개선세가 지속됐다.

같은 기간 신용손실충당금전입액은 4632억원으로, 1210억원의 추가 충당금을 적립하고 자산성장 영향이 반영되면서 전년동기대비 다소 증가했다. 상반기 누적 대손충당금전입비율은 0.23%로 지난해 말보다 7bp 하락했다.

올해 6월말 기준 그룹 고정이하여신(NPL) 비율은 0.32%로 안정적으로 관리됐다. 부실채권커버리지비율(NPL Coverage Ratio) 또한 업계 최고 수준인 222.4%를 기록했다.

같은 기간 그룹 BIS자기자본비율과 보통주자본비율(CET1)은 15.64%, 12.93%로 전분기대비 하락했다. 기업 및 해외자산 성장으로 위험가중자산이 증가하고, 금리상승과 주가하락에 따라 기타포괄손익이 감소한 영향이다.

핵심 계열인 KB국민은행의 상반기 당기순이익은 1조7264억원으로 전년동기대비 21.4% 늘어났다. 다만 2분기 당기순이익은 7491억원으로 기타영업손실 확대와 충당금 적립으로 전분기대비 23.4% 줄어들었다.

올해 6월말 기준 원화대출금은 323조원으로 전년말 대비 1.2%, 3월말 대비 0.4% 늘어났다. 기업대출이 코로나19 금융지원이 지속되는 가운데 자금수요가 확대되면서 전년말 대비 5.5%, 3월말 대비 2.1% 증가했다. 반면 가계대출은 규제 강화와 대출금리 상승으로 전년말 대비 2.5%, 3월말 대비 1.1% 감소했다.

KB손해보험의 상반기 당기순이익도 4394억원으로 전년동기대비 2965억원(207.5%) 증가했다. 자동차보험 손해율 하락으로 전반적인 실적이 개선됐고, 분기 중 보유 부동산을 매각해 약 2160억원의 이익을 인식한 영향으로 큰 폭으로 상승했다. 2분기 순이익은 2963억원으로 전분기대비 107.1% 상승했다.

그러나 KB증권의 상반기 당기순이익은 1820억원으로 전년동기대비 51.4% 감소했다. 2분기 당기순이익은 677억원으로 국내외 금융시장 침체로 S&T와 수탁수수료가 축소되고 전분기 대형 IPO 딜 주관으로 IB수수료가 큰 폭으로 확대됐던 기저효과로 전분기대비 466억원(-40.8%) 줄었다.

KB국민카드는 상반기 2457억원의 당기순이익을 거둬 전년동기대비 2.8% 감소한 성적표를 받았다. 비우호적 환경에서도 금융자산 성장에 따른 이자이익 확대, 카드이용금액 증가와 마케팅 비용 효율화에 따른 수수료이익 확대로 전년동기와 유사한 실적을 냈다. 2분기 순이익은 1268억원으로 전분기대비 6.6% 증가했다.

푸르덴셜생명의 상반기 당기순이익도 1577억원으로 전년동기대비 347억원(-18.0%) 감소했다. 주가지수 하락에 따른 변액보험 관련 보증준비금 부담이 확대된 영향이다. 2분기 당기순이익은 837억원으로 전분기대비 97억원(13.1%) 증가했다.

KB금융은 금융소비자 지원 강화 프로그램으로 △서민금융지원 대출상품 금리 인하 △사회적 취약계층의 주택 관련 대출 우대금리 제공 △전세보증금반환보증 보증료 지원 등 금융지원을 강화하고 있다고 밝혔다.

또 소상공인을 지원하기 위해 지난 5월부터 최장 10년까지 원리금상환을 유예해주는 '코로나19 특례운용 장기분할 전환 프로그램'을 시행하고 고금리 대출을 이용 중인 개인사업자에게 기한연장 시 우대금리를 제공해 실질적인 연착륙을 지원한다고 덧붙였다.

KB금융그룹 관계자는 "매크로 불확실성이 확대된 어려운 영업환경 속에서도 핵심이익의 증가와 비용관리의 결실로 그룹의 안정적인 이익창출력을 증명했다"고 자평했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지