파인텍, 세광테크 인수 효과 기대

[이정희 기자] 파인텍이 세광테크를 성장동력으로 내세워 올해 실적 성장을 견인할 전망이다.

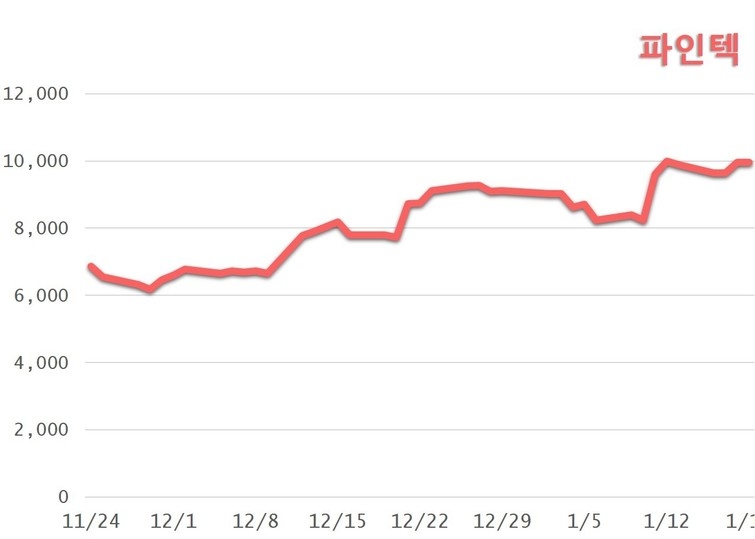

이지훈 SK증권 연구원은 19일 “전방산업 호황과 실적 성장성을 고려할 때 지나친 저평가 국면으로 판단한다”며 “4분기 실적 턴어라운드와 신규수주 증가로 주가는 상승세를 보일 것”이라고 내다봤다.

그는 “지난해 8월 인수한 세광테크가 성장의 핵심으로 떠오르고 있다”며 “OLED 투자확대에 따라 가파른 실적개선이 가능하다”고 설명했다.

이어 “올해 매출액은 전년대비 113% 증가한 1830억원, 영업이익은 322% 늘어난 220억원을 기록할 전망”이라며 “주요 고객사의 해외공장 투자물량과 스마트워치라인 신규증설만 감안해도 1000억원을 웃돈다”고 전했다.

여기에 중국업체의 신규투자, Rigid 라인 전환, 전년도 수주 이월분 등으로 실적호조를 기록할 것이라고 예상했다.

기존 사업도 회복세다. 주력사업인 BLU 사업은 수급 변화로 지난해 매출액이 750~800억원에 그쳤지만 올해는 1450억원까지 늘어날 전망이다. 이어 In-cell 방식의 모듈 제품을 납품하면서 신규거래처도 늘어나고 있다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지