[딜사이트 한보라 기자] 올해 상반기 상장 보험사들의 평균 지급여력(RBC)비율이 심리적 안정선인 200% 밑으로 떨어졌다. 금리가 예상보다 급격하게 오르면서 채권평가손실이 커지자 RBC비율의 분자 값인 지급여력금액(가용자본)이 급감한 영향이다.

19일 금융권에 따르면 상장 보험사 10곳(삼성생명‧한화생명‧미래에셋생명‧동양생명‧삼성화재‧현대해상‧DB손해보험‧메리츠화재‧롯데손해보험‧흥국화재)의 지난 6월 말 평균 RBC비율은 전년 말보다 14.8%포인트 떨어진 197.7%로 집계됐다.

이는 한국은행의 기준금리 인상으로 채권평가손실이 급증한 영향이다. 한은 금융통화위원회는 지난 1월 연 1.25%였던 기준금리를 지난달 연 2.25%까지 올렸다. 이에 따라 상반기에만 상장 보험 10개사의 가용자본은 13.89% 줄었다. 실제로 빠진 돈은 없지만 회계상 채권평가손이 잡히면서 13조1926억원이 사라졌다. 반면 RBC비율의 분모 값인 지급여력기준금액(요구자본)은 고작 1.74% 감소했다.

현행 회계제도(IFRS4)는 매도가능증권 등 보험사가 보유하고 있는 자산 일부를 시가 평가하고 부채는 모두 원가 평가한다. 통상 금리가 오르면 기발행한 채권의 가치가 떨어지는데, 보험사의 경우 대부분의 자산을 채권으로 보유하는 만큼 급격한 금리 인상에 따른 채권평가손실의 규모가 눈덩이처럼 커졌다.

금융당국도 이 같은 제도상 착시를 참작해서 채권평가손실의 최대 40%를 책임준비금 적정성평가 제도(LAT) 잉여액으로 보완할 수 있게 해줬다. 금리로 인한 손실 규모가 커지자 LAT 잉여액만으로 관련 리스크를 모두 보완하기에는 무리가 있었다는 게 업계 반응이다.

특히 생보업계가 심한 타격을 받았다. 상장 생보사 4곳의 지난 6월 말 평균 RBC비율은 201%로 지난해 말 대비 35%포인트 하락했다. 특히 상위 생명보험사인 삼성생명(304.6%→249.2%)은 채권 재분류(매도가능증권→만기보유증권)를 진행했지만 RBC비율이 50%포인트 넘게 빠졌다. 그나마 10%포인트 하락을 방어한 수준이다. 이밖에 미래에셋생명(204.9%→186.5%)도 7조원 가량의 매도가능증권을 만기보유증권으로 재분류해 RBC비율 하락을 막았다. 동양생명도 채권 재분류로 건전성 지표 하락을 일부 상쇄한 것으로 전해졌다.

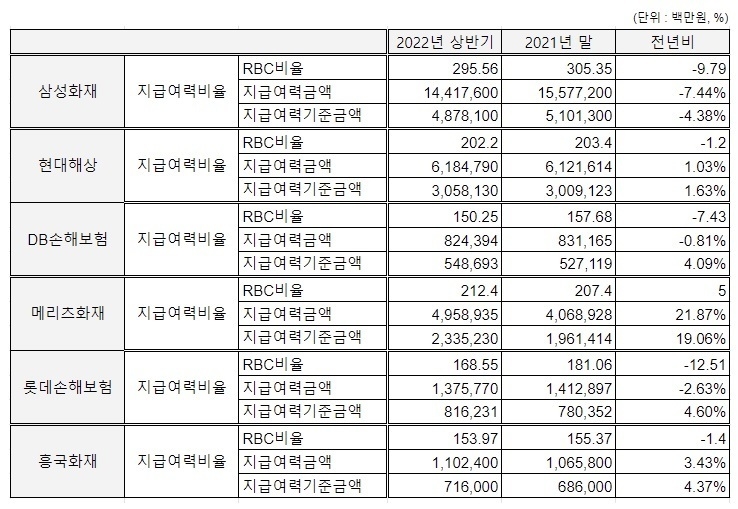

반면 손보사 6곳의 평균 RBC비율은 197%로 4.5%포인트 떨어지는 데 그쳤다. 메리츠화재는 지난 6월 말 RBC비율이 212.4%로 오히려 지난해 말과 비교해 5%포인트 상승했다. 현대해상(203%→202%)이나 흥국화재(155%→154%)도 가용자본 자체는 늘었지만, 요구자본이 더 크게 늘면서 RBC비율이 하락했다.

보험업계 관계자는 "생보사는 장기계약을 취급하는 만큼 손보사보다 보유하고 있는 장기채 물량이 기본적으로 많다"며 "이처럼 금리 민감도가 높은 까닭에 저금리 시절 만기보유증권을 매도가능증권으로 재분류해 장부상 가용자본을 늘리는 효과를 취해왔는데, 반대로 금리가 오르자 가용자본이 급격히 빠지면서 손보사보다 RBC비율 하락 규모가 컸다"고 설명했다.

다만 새 국제회계기준(IFRS17) 도입 시기가 반년이 채 남지 않은 만큼 RBC비율에 과도한 의미를 부여할 필요가 없다는 의견도 나온다. 송미정 한국기업평가 선임연구원은 "최근의 금리변동에 따른 RBC비율 등락에 과도하게 의미를 부여할 필요는 없다"며 "신제도가 도입되는 내년부터는 보험부채 역시 시가 평가되면서 금리가 오를수록 건전성 지표도 오를 가능성이 크기 때문"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지

관련종목

- 삼성생명032830

- 한화생명088350

- 미래에셋생명085620

- 동양생명082640

- 삼성화재해상보험000810

- DB손해보험005830

- 현대해상001450

- 메리츠화재000060

- 롯데손해보험000400

- 흥국화재000540