[딜사이트 강지수 기자] 하나금융의 자본비율 관리 노력이 3분기에 빛을 발했다. 원화 약세에 따른 위험가중자산 증가에도 금융권 가운데 가장 높은 보통주자본비율(CET1비율)을 지켜냈다.

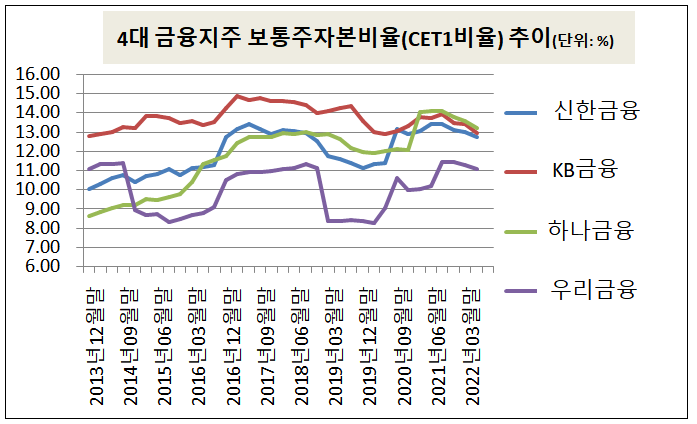

2일 금융권에 따르면, 3분기 말 하나금융의 CET1비율은 12.73%로 신한금융(12.7%), KB금융(12.6%), 우리금융(10.9%) 중에서 가장 높은 수치를 나타내며 탄탄한 자본적정성을 입증했다.

하나금융이 금융권 중 가장 탄탄한 자본적정성을 유지한 것은 3분기 하나금융에 유독 부정적인 대외 환경이 이어졌다는 점을 고려하면 눈에 띄는 결과다.

하나금융은 지난 2012년 외환은행 인수 등으로 외화자산이 크게 늘어났는데, 이는 원화가 약세를 보이는 시기에 하나금융 자본비율에 독으로 작용할 수 있다. 원달러 환율 상승 시 외화자산 환산액이 늘어나 자본비율 산출 시 분모에 해당하는 위험가중자산(RWA)이 증가하기 때문이다.

지난 3분기 말 하나금융의 위험가중자산은 249조8290억원으로, 전분기 대비 13조9740억원(5.9%) 늘어났다. 원화 약세로 인한 위험가중자산 증가분이 컸던 것으로 나타났다. 이는 3분기 말 하나금융 CET1비율이 전분기 대비 45bp 큰 폭으로 하락하는 데 상당한 영향을 미쳤다.

이후승 하나금융 CFO는 3분기 실적발표 컨퍼런스콜에서 "이번 분기 원화 약세로 증가한 신용 RWA 규모는 약 7조7000억원 수준"이라며 "보통주 자본비율이 약 36bp 감소하는 효과를 줬다"고 설명했다.

환율 효과를 제외한 하나금융의 CET1비율은 13.09% 정도로 분석됐다. 이 CFO는 "환율 효과를 정상화한 CET1비율은 여전히 13%를 상회하는 수준으로 향후 환율 시장이 안정될 경우 우려 요인을 해소할 수 있을 것으로 예상한다"고 밝혔다.

이처럼 부정적인 대외 환경에도 탄탄한 자본적정성을 드러낼 수 있었던 데는 그동안 하나금융이 꾸준히 자본비율을 관리해 온 영향이 컸다.

지난 2012년 3월 말 하나금융의 BIS자본비율은 전분기 말(13.22%) 대비 큰 폭으로 하락하며 11.69%까지 떨어졌다. 당시 외환은행을 자회사로 편입하면서 2012년 1분기 자기자본 증가분(6조4000억원) 대비 위험가중자산(71조4000억원)이 큰 폭으로 늘어났기 때문이다. CET1비율 또한 2013년 12월 말 8.13%로 2016년 3월 말(10.38%) 전까지 한자리 대를 나타냈다.

이후 하나금융은 이익잉여금을 축적하면서 보통주자본 관리에 총력을 기울였고, 지난해 1분기부터는 KB금융을 제치고 CET1비율이 가장 높은 금융지주로 올라섰다. 보통주자본은 보통주, 자본잉여금, 이익잉여금, 기타포괄손익누계액 등으로 구성돼 있는 항목으로, 순정자본 성격을 갖는 자본이다.

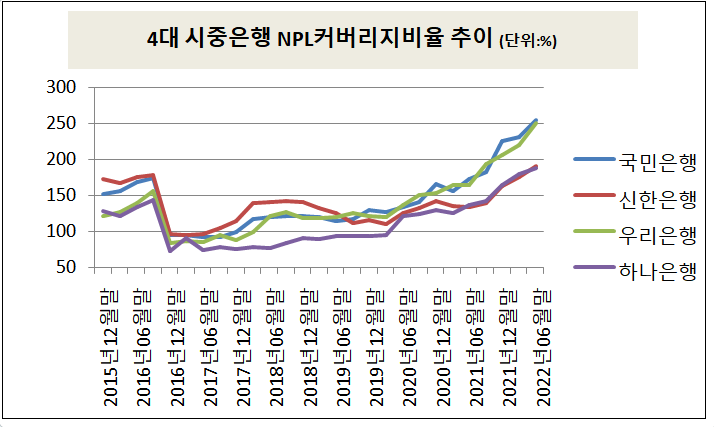

이 같은 과정에서 하나금융 고정이하여신(NPL)커버리지비율이 타행 대비 낮은 수준을 나타내는 등 손실흡수능력이 낮아지기도 했다. 지난 9월 말 하나금융 NPL커버리지비율은 175.7%로, 신한금융(216.0%), KB금융(346.5%), 우리금융(223.5%)보다 낮았다. 그러나 은행 자회사의 NPL커버리지비율은 지난 2020년부터 크게 개선돼 지난 3분기에는 207.3%로 신한은행(196%)을 뛰어넘는 수준으로 손실흡수능력을 개선했다.

하나금융은 이와 같은 자본적정성 자신감을 바탕으로 주주환원정책을 확대하겠다는 입장이다. 이 CFO는 "안정적인 자본 여력이 지속적으로 유지되면서 주주 환원 정책 향상에 대한 주주들의 기대가 더욱 커지고 있음을 잘 알고 있다"며 "이에 부응하기 위해 배당 증대 노력 뿐만 아니라 자사주 매입 및 소각 실시도 적극적으로 검토하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지