태영건설영업이익으로 이자비용도 감당못해

[딜사이트 김호연 기자] 최근 부동산 시장 경기가 급속도로 하락하면서 태영건설의 실적에도 영향을 미치고 있다. 가뜩이나 리스크 높은 자체개발사업 비중이 높은 상황에서 공사비 인상과 금리 상승이 겹치면서 영업손실이 발생한 것이다. 여기에 부동산PF 대출 잔액이 늘어난 탓에 부채비율과 차입금의존도가 상승하는 등 재무건전성도 악화하고 있다. 이자보상배율이 1에도 미치지 못하는 등 영업이익으로 이자비용도 감당하지 못하는 상태다. 이는 최근 유동성 위기설이 부각된 롯데건설(11.54)과 비교해도 격차가 크다.

◆2분기 영업손실 74억…주요 건설사 중 첫 적자

태영건설의 올해 상반기 매출액은 1조2000억원으로 전년동기(1조1102억원) 대비 8.1% 증가했다. 반면 영업이익은 961억원에서 208억원으로 78.28% 급감했고 당기순이익 역시 372억원에서 62.8% 감소한 139억원에 머물렀다.

2분기만 놓고 보면 매출액은 6171억원으로 전년동기대비 3.18% 증가했지만 영업손실 74억원, 당기순손실 80억원을 기록하며 적자 전환했다. 영업손실은 2020년 9월 지주사 인적분할 후 최저 기록이며 올해 주요 건설사 중 첫 영업손실이다. 올해 상반기 실적을 기준으로 환산한 연간 영업이익률은 1.74%로 이는 2015년(3.02%) 이후 최저치다.

태영건설의 실적이 악화한 것은 상당수 사업장이 위치한 지방 부동산 시장의 분양 수요가 위축됐기 때문이다. 그동안 수익성이 높은 반면, 경기 변동성에 민감한 자체개발사업을 꾸준히 늘려온 태영건설 입장에서는 직격탄을 맞은 셈이 됐다.

2020년(2조2815억원)과 지난해 회사의 건설부문 매출액(2조7517억원) 중 자체개발사업 매출은 각각 1조1606억원과 1조3710억원이다. 매출 비중은 각각 49.8%와 50.9%로 절반을 넘나든다. 올해부터는 자체개발사업을 축소하면서 상반기 비중이 27.2%로 절반 가까이 감소했다.

원자재 비용 상승 역시 무시할 수 없다. 태영건설의 올해 상반기 원가율은 91.22%로 2019년 이후 최대치를 기록 중이다. 2019년 84.99%를 기록한 태영건설의 원가율은 2020년 81.54%, 지난해 86.74%로 양호한 수준이었지만 올해 90%대를 돌파하면서 손익분기점을 맞추기도 어려워졌다. 일각에선 원자재 가격이 상반기 말 고점을 찍고 하락할 것으로 내다봤으나 러시아-우크라이나 전쟁 장기화와 국제적인 인플레 현상이 맞물리면서 상승세를 유지했다.

◆올 상반기 PF대출 잔액 8264억, 전년비 79%↑

올해 상반기 태영건설의 연결 총차입금은 1조7345억원으로 전년(1조5436억원) 대비 12.36% 증가했다. 단기차입금은 3880억원으로 지난해(4648억원)보다 16.52% 줄었지만 장기차입금은 6002억원에서 9673억원으로 61.17% 증가했다.

만기 1년 이상인 장기차입금이 늘어난 것은 신규 부동산 PF대출이 증가해서다. 올해 상반기 말 회사의 PF대출 잔액은 8264억원으로 전년(4593억원) 대비 79.93% 불어났다. 총차입금의 신규 PF대출 중 가장 많은 금액은 한국산업은행이 제공한 1000억원이며 금리는 연 3.17%다. PF대출 중 금리가 가장 높은 것은 홀뉴시티가 회사에 제공한 63억원이다. 금리는 연 6.16%(변동금리)다.

차입금의 증가로 부채비율과 차입금의존도는 전년 대비 상승했다. 태영건설의 올해 상반기 부채비율은 448.5%로 전년(426.6%) 대비 22.1%p 증가했다. 총 자본 대비 차입금의존도 역시 지난해 41.5%에서 45%로 3.5%p 상승했다. 회사가 특수관계자에게 제공한 2조3258억원 규모의 지급보증을 더하면 부채비율은 780.92%까지 치솟는다. 태영건설의 우발채무 규모는 건설업계에서 롯데건설에 이어 두 번째에 해당한다.

회사의 부채비율과 차입금 의존도는 건설업계에서도 높은 수준이다. 지난해 한국은행 기업경영분석에 따르면 건설업종(대기업) 평균 부채비율은 105.8%, 차입금의존도는 18.32%를 기록했다. 태영건설의 부채비율은 2020년(487.23%)부터 올해 상반기까지 3년째 400%대를 기록 중이다. 차입금의존도 역시 2020년(43.39%)부터 현재까지 40%대를 유지하고 있다.

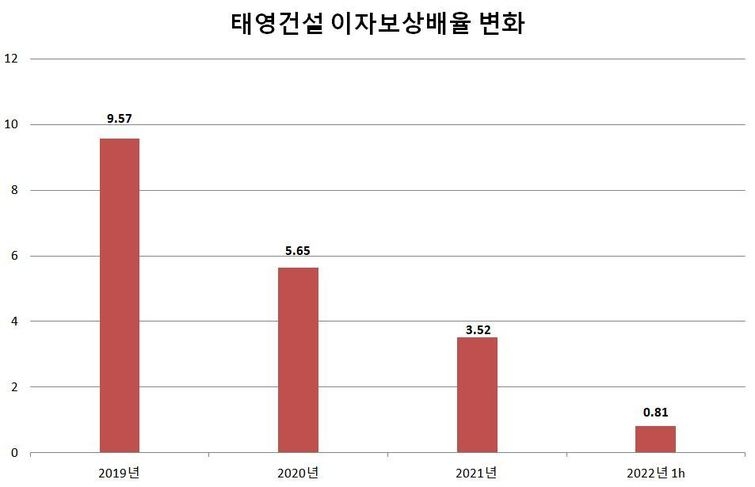

차입금 증가로 이자비용도 늘어났다. 태영건설의 올해 상반기 이자비용은 257억원으로 전년(177억원) 대비 45.5% 증가했다. 반면 영업이익은 급감하면서 회사의 이자보상배율은 2020년 5.65에서 올해 상반기 0.81까지 떨어졌다. 영업이익 전부를 동원한다 해도 이자비용을 감당하지 못하는 셈이다. 기업이 수입으로 인식한 금액 중 얼마를 이자비용으로 쓰고 있는지를 나타내는 지표인 이자보상배율은 이자비용 대비 영업이익의 비율을 산출해 회사의 채무상환능력을 가늠하는 지표로 사용한다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지