[딜사이트 김수정 기자] HD한국조선해양이 상대적으로 실적이 좋지 않은 현대미포조선 때문에 진땀을 뺐다. 현대미포조선은 저가 수주분 소진이 가장 늦는데다, 공정 지연도 있어 가장 적자폭이 큰 조선 계열사다. 자연스럽게 이날 진행된 컨퍼런스콜에서도 가장 주목을 받았는데, 올해 하반기부터 실적 개선 조짐이 나타날 것으로 예상된다며 회사 측이 진화에 나섰다.

HD현대 IR 담당인 성기종 상무는 6일 진행된 HD한국조선해양 컨퍼런스콜에서 "현대미포조선은 실적이 좋지 않아 상당히 전화를 많이 받고, 문의도 많은 회사다"고 운을 뗐다.

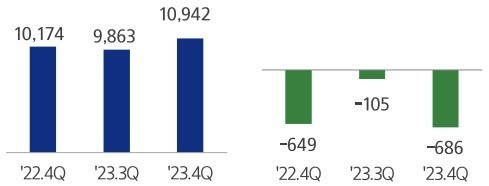

성 상무가 이같이 말한 이유는 현대미포조선이 조선 3사 계열사 가운데 실적이 가장 저조하기 때문이다. 지난해 연간 기준 현대미포조선의 영업손실액은 1662억원으로, 같은 기간 흑자를 기록한 HD현대중공업(1778억원), 현대삼호중공업(3017억원) 등과 비교됐다.

2022년 하반기부터 LNG 선박 중심으로 신규 발주가 쏟아진 탓에 중소형 선박 중심으로 취급하는 현대미포조선은 수주 호황에서 소외됐다. 신규 수주 달성률도 HD현대중공업의 조선 부문이 133.7%, 현대삼호중공업이 257.6%를 기록해 목표를 초과한 가운데 현대미포조선은 겨우 목표치에 맞췄다.

신규 일감도 상대적으로 적은 데다, 납기도 제때 못 맞췄다. 지난해 9월 LPGC 2척을 선주에게 넘겨야 했지만, 올해 1월로 미뤘다. 선주 측이 기간이 미뤄달라 요구하는 것 외에 현대미포 측의 사정으로 미룰 경우에는 추가 비용도 발생한다. 이 경우 매출은 물론 이익에도 악영향을 준다. 현대미포조선은 이런 공정 지연을 개선하기 위해 작년 4분기 안정화 비용 명목으로 250억원 비용 처리하기도 했다.

성 상무는 "선주사 측에서 요청이 와 일부 선박들의 납기가 지연된 부분이 있고, 일부는 약간의 비용을 지불하기도 했다"고 설명했다.

실적 개선이 상대적으로 늦다보니 이날 현대미포조선의 개선 가능성에 대한 질문이 여러 차례 언급됐다. 회사 측은 성실히 답하며 진화에 나섰다.

현대미포조선의 수익성 개선 시점은 올해 하반기가 유력하다. 작년 4분기 로펙스선, 컨로선 등 일부 선종에 대해 공사손실충당금 381억원이 반영됐는데, 올해부터는 이런 일회성 비용이 축소될 것으로 관측되기 때문이다. 또, 납기가 미뤄졌던 선박 대부분은 올해 순차적으로 선주에게 넘길 예정이다. 저선가 물량도 거의 소진돼 '돈 되는 선박' 비중이 하반기로 갈 수록 높아지는 점도 긍정적이다.

성 상무는 "공정을 바로잡기 위해 투입한 안정화 비용은 올해 2분기부터 대폭 줄어들 것으로 예상된다"며 "2022년까지 수주한 물량이 저선가 선박인데, 2024년도에 약 83%가 소진될 예정이라 4분기부터 좋아질 것"이라고 강조했다.

강재우 HD한국조선해양 전무는 "미포조선의 주력 선종인 PC선 시황이 환경 규제와 교체 수요 등으로 인해 꾸준히 발주가 이어질 것으로 판단하고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지