[딜사이트 민승기 기자] 현대모비스가 수소연료전지 관련 사업을 현대자동차로 이관하는 절차에 속도를 내고 있다. 현대차그룹내 분산된 수소연료전지 역량을 현대차로 통합하고 현대모비스는 전동화 사업에 역량을 집중해 수익성 개선 시기를 앞당기겠다는 전략으로 풀이된다.

29일 관련 업계에 따르면 현대모비스는 지난해말 현대차와 수소사업 이관에 대한 합의를 끝내고 각각 감정평가 법인을 지정해 사업양수를 위한 감정평가를 진행 중이다. 양수 날짜 정해지지 않았으나 상반기 내에는 이관절차가 완료될 것으로 예상된다.

그동안 현대모비스는 수소차에 탑재되는 수소연료전지의 핵심 부품인 스택과 수소연료전지 시스템을 자회사인 유니투스를 통해 생산해왔다. 수소 사업 이관 작업이 마무리되면 현대차는 수소연료전지 관련 부품에 대한 연구개발(R&D)과 생산 관리를 맡게 된다.

현대모비스는 수소연료전지 관련 사업을 현대차로 이관을 모두 마치면 단기 손익에도 도움이 될 것으로 내다봤다. 수소사업 매출이 현대모비스 주력 사업 부문에서 차지하는 비중이 크진 않지만 사업 특성상 비용 부담이 커 전동화 사업 흑자전환 시점을 지연시키는 요인으로 지적돼 왔다.

현대모비스는 "미래 성장가능성 있는 수소연료전지 관련 사업에 투자를 했지만 기존 주력 사업에 주력하기 위한 전략적인 선택하게 된 것"이라며 "양수를 완료하면 단기 손익에는 도움이 될 것"이라고 말했다.

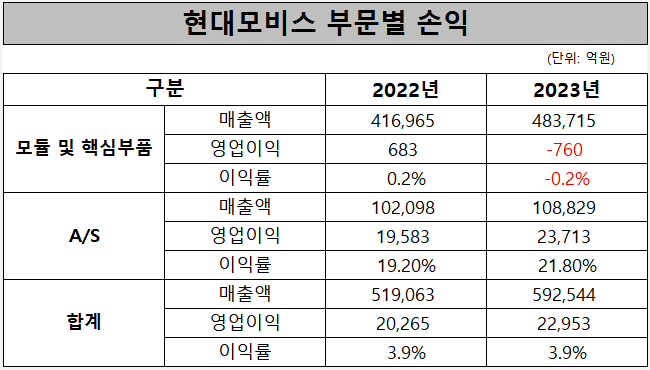

현대모비스는 최근 영업이익률 하락을 지적받고 있다. 현대모비스의 지난해 영업이익률은 3.9% 수준이다. 2022년(3.9%))에 이어 지난해에도 4%대 영업이익률을 달성하는데 실패했다. 현대모비스는 2019년까지만 하더라도 6%대의 영업이익률을 기록했지만 2020년 5%, 2021년 4.9%, 2022년 3.9%로 계속 하락하는 추세다.

이는 주력사업에서 수익성을 확보하지 못했기 때문인 것으로 풀이된다. 현대모비스의 사업별 실적을 살펴보면 지난해 모듈 및 핵심부품(전동화·부품제조·모듈조립) 매출액은 48조3715억원으로 전체 매출의 81.6%에 달한다. 하지만 해당 사업부문의 영업이익은 760억원 적자를 기록했다. 영업이익률은 마이너스(-)0.2%다.

전체 매출액의 18.4%를 차지하고 있는 애프터서비스(A/S) 부문 매출과 영업이익은 각각 10조8829억원, 2조3713억원으로 집계됐다. 이에 따른 영업이익률은 21.8%다.

결국 현대모비스의 실적 턴어라운드는 전동화 등 주력 사업에서 흑자전환 여부에 달린 셈이다. 다만 실적개선 시기에 대해서는 전망이 엇갈린다.

최근 전기차 시장 냉각과 미국 전동화 공장 가동에 따른 비용 증가 요인까지 고려한다면 올해 안에 흑자전환하는 것이 쉽지 않다는 의견과 배터리전기차 물량 증대로 전동화 부문의 수익성이 개선될 것이라는 전망이 맞서고 있다.

강희진 삼성증권 연구원은 "현대모비스의 실적회복 모멘텀은 전동화, 전장부문 흑자전환"이라며 "전기차 판매 성장 속도 둔화로 흑자전환은 2025년에 가능할 것"이라고 말했다. 그는 "미국 전동화 공장 가동으로 전동화 부분 적자가 지속될 수 있다"고 덧붙였다.

김성래 한화투자증권 연구원은 "올해는 글로벌 완성차 수요 성장세 둔화, 환율 영향 등에 따라 현대모비스 매출 성장세는 제한적일 것"이라면서도 "북미, 유럽 중심 하이브리드 물량 증대 및 EV6 PE, 경제형 EV(EV3, EV4) 등 신차 투입 확대에 따른 전기차 물량 증대로 전동화 부문의 가시적인 수익성 개선이 본격화할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지