한빛소프트껍데기 된 이유…티쓰리 기업가치 때문?

[딜사이트 이태웅 기자] 한빛소프트의 실적 악화가 티쓰리엔터테인먼트(이하 티쓰리) 때문이라는 지적이 나왔다. 티쓰리가 상장 전 기업가치를 높이기 위해 한빛소프트가 보유하고 있던 주요 게임 퍼블리싱 권한을 회수해 빈껍데기로 전락시켰다는 이유에서다.

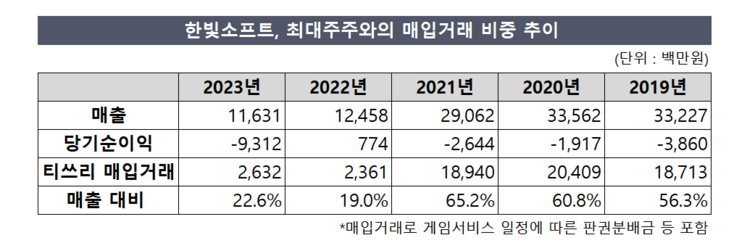

한빛소프트가 티쓰리로부터 사들인 판권분배금 등 추이를 보면 2022년 기준 대폭 감소했다. 최근 5년(2019~2023년)간 한빛소프트가 판권분배금 등으로 티쓰리에 지급한 금액은 ▲2019년 187억원 ▲2020년 204억원 ▲2021년 189억원 ▲2022년 24억원 ▲2023년 26억원 등이다.

판권분배금은 게임사가 개발한 게임의 판권을 다른 회사에 판매하거나 라이선스를 제공한 대가로 받는 수익을 말한다. 한빛소프트는 티쓰리가 개발한 리듬게임 '오디션' 시리즈 등을 퍼블리싱(유통)하고 있는데, 한빛소프트가 해당 게임들을 운영하면서 벌어들인 수익 일부를 티쓰리에 지급한 것이다. 다만 눈에 띄는 부문은 한빛소프트의 매출액 대비 판권분배금 비율이 2017년부터 2021년까지 60% 수준을 유지했지만 2022년부터 20%대로 급감했다는 점이다.

해당 비율이 급격하게 줄어든 이유는 티쓰리가 2021년 한빛소프트에게 일임했던 해외 서비스 권한을 회수한 것과 무관치 않다는 게 업계 설명이다. 당초 티쓰리는 해외 오디션 서비스의 1차 퍼블리셔로 한빛소프트를 두고, 이 회사가 현지 퍼블리셔와 계약을 통해 서비스하는 방식으로 사업 구조를 구축했다. 하지만 2021년 4분기부터 티쓰리가 해외 퍼블리셔와 직접 계약을 맺고 있다.

티쓰리의 이 같은 사업 구조 변화는 2022년 코스닥 상장 위한 전략적 선택이었던 것으로 시장은 분석 중이다. 기업가치 제고를 위해 게임 유통 구조 단순화로 수익 제고에 나선 것으로 내다봐서다. 티쓰리 역시 증권신고보고서를 통해 게임 개발 역량 뿐만 아니라 퍼블리싱 경쟁력도 확대하기 위해 직접 서비스하는 비중을 높여나가겠다고 밝혔다.

게임 유통 구조 단순화는 재무건전성을 높이기 위한 조치로도 풀이되고 있다. 티쓰리는 해외 서비스와 관련해 매출채권 회전율이 낮다는 점을 위험요소로 뽑았다. 이 회사의 매출채권 회전율은 ▲2019년 2.49회 ▲2020년 3.17회 ▲2021년 3.84회로 증가하고 있는 상황이었지만 당시 크래프톤, 엔씨소프트, 웹젠, 데브시스터즈 등 유사기업군(비교기업군)의 평균 매출채권 회전율 10.34회는 크게 못 미쳤다. 상황이 이렇다 보니 티쓰리가 상장 심사 전 성장성, 활동성 지표를 개선하기 위한 수단으로 한빛소프트에 일임했던 오디션의 해외 서비스 판권을 회수했다는 게 시장의 시각이다.

업계 한 관계자는 퍼블리싱 계약 내용이 구체적으로 공개된 것이 아니기 때문에 예단할 수 없다"면서도 "티쓰리가 2022년 코스닥 시장 상장을 준비하고 있던 상황을 돌아볼 필요도 있다"고 말했다. 이어 "개발사 입장에서 보면 수익성 등 경영 지표를 제고하기 위해 서비스 판권을 회수한 판단이 불가능한 것만은 아니다"고 설명했다.

문제는 티쓰리가 영업권을 회수하면서 한빛소프트 실적이 악화일로에 빠졌다는 점이다. 실제 한빛소프트의 당기순이익은 2022년 8억원을 실현한 것을 제외하면 최근 5년간 순손실을 기록하고 있다. 이 기간 순손실 규모는 143억원에 달한다. 영업활동현금흐름도 음수로 나타났다. 오디션 서비스가 티쓰리는 물론 한빛소프트에게도 핵심 수익원이다. 한빛소프트 입장에서는 주요 사업 포트폴리오가 사라졌기 때문에 정상적인 영업활동이 이뤄지지 않게 된 셈이다.

이와 관련해 티쓰리에 관련 사안을 문의했으나 끝내 답변하지 않았다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지