[딜사이트 주명호 기자] 지난해 상위권 신용카드사(신한·삼성·KB국민·현대카드) 실적은 부진했다는 평가가 지배적이다. 현대카드를 제외하면 모두 전년대비 순이익 감소를 피하지 못해서다.

하지만 좀 더 장기적인 흐름을 살피면 다른 분석이 나온다. 최근 3년간 실적 추이에서 삼성카드만이 유일하게 성장세를 보였기 때문이다. 단순 시장점유율 확대가 아닌 내실 중심의 사업 전략을 이어간 것이 악화된 업황에도 수익성을 끌어올린 비결로 분석된다.

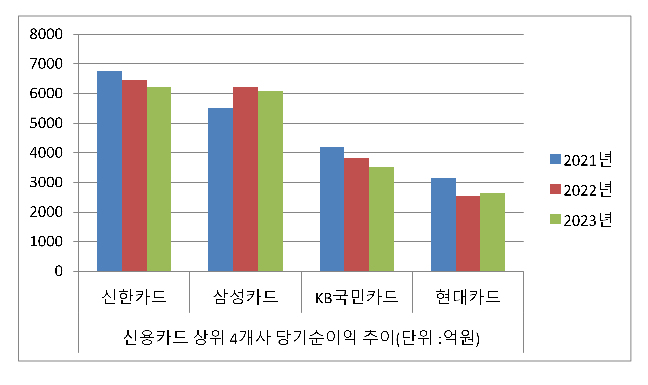

17일 금융권에 따르면 삼성카드의 지난해 당기순이익은 6094억원으로 집계됐다. 전년 6223억원 대비 2.1% 줄었지만 2021년(5511억원)과 비교하면 오히려 10.6% 증가했다. 2022년 금리 상승이 본격화되면서 비용 부담이 커졌다는 점을 감안하면 다른 카드사들에 비해 유의미한 실적 개선을 이뤄낸 셈이다.

업계 1위인 신한카드의 당기순이익은 2021년 6763억원, 2022년 6446억원, 2023년 6219억원으로 점진적인 감소세를 보였다. KB국민카드는 2021년 4212억원에서 2022년 3830억원, 지난해 3512억원으로 감소폭이 더욱 가팔랐다.

현대카드는 지난해 당기순이익 2651억원을 기록해 카드사 중 유일하게 전년대비 증가세(4.3%↑)를 보였다. 하지만 3년 실적 추이를 보면 부진했다는 평가가 나온다. 2021년 당기순이익 3141억원 대비 15.6%나 감소한 탓이다. 지난해 실적 개선은 사실상 2022년 실적 급감에 따른 반사효과가 컸다는 의미다. 당시 현대카드의 실적 감소는 상대적으로 급증한 대손비용이 영향을 미쳤다. 2022년 현대카드의 대손비용은 4315억원으로 전년대비 29.6% 증가했다.

실적과 별개로 1~4위간 시장점유율 격차는 좁혀졌다. 신용판매 취급액 기준(개인·법인 전체, 법인 구매카드 제외) 2021년 상위 4개사의 시장 점유율은 신한카드 18.40%, 삼성카드 16.15%, KB국민카드 15.34%, 현대카드 14.35% 순이었다. 2023년 시장점유율은 신한카드 17.57%, 삼성카드 16.26%, 현대카드 15.50%, KB국민카드 14.37%로 3, 4위가 교체됐다. 1위와 4위 카드사간 시장점유율 격차 역시 4.05%포인트에서 3.20%포인트로 1%포인트가량 좁혀졌다.

현대카드의 약진은 특히 개인 부분에서 두드러진다. 현대카드의 개인 신판 취급액 점유율은 2021년 15.57%에서 2022년 16.02%, 지난해말 16.64%까지 상승했다. 반면 나머지 3개사의 경우 2021년 대비 개인 신판 점유율은 모두 하락했다. 신한카드는 2021년 19.99%에서 2023년 19.15%로, 같은 기간 삼성카드는 17.49%에서 17.43%로 내려갔다. KB국민카드의 경우 2021년 16.51%에서 지난해 14.49%로 2년 사이 2.02%포인트나 떨어졌다.

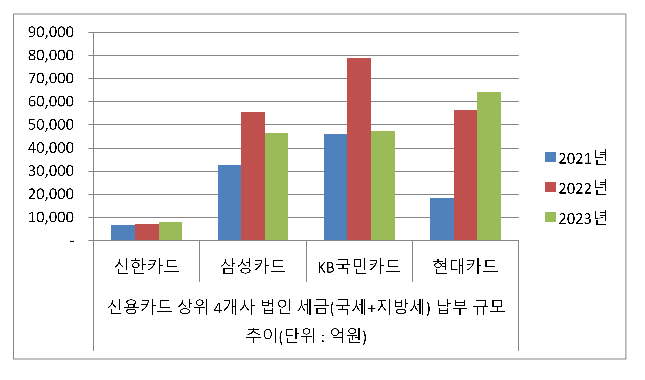

다만 이같은 변화는 수익성 보다는 시장점유율 확대에 중점을 둔 마케팅 여부에 따른 것이란 분석이다. 신한·삼성·KB국민카드의 경우 무수익성 자산에 대한 마케팅을 사실상 중단한 반면 현대카드는 지속적으로 마케팅을 이어간 탓이다. 세금(국세·지방세) 납부 시장이 대표적이다.

신용카드 고객이 카드 결제로 세금을 낼 때 국세의 경우 카드사는 0.8%(체크카드 0.5%)의 납부 수수료를 받는다. 지방세의 경우 수수료율이 0%다. 영세 가맹점 수수료율이 0.5%인 점과 비교하면 사실상 적자나 다름없지만 결제 규모가 크다는 점에서 이전부터 시장점유율을 늘리기 위한 출혈경쟁이 빈번한 시장으로 꼽힌다.

특히 법인 세금 납부의 경우 시장점유율을 늘리기 위해서는 적극적인 영업이 수반돼야 한다는 점에서 카드업계 출혈경쟁 정도를 가늠하는 척도 중 하나로 인식됐다. 카드업계 관계자는 "기본 회원수에 따라가는 경향이 큰 개인(세금 납부)과 달리 법인은 카드사의 마케팅 전략이 큰 영향을 미친다"고 설명했다.

법인 세금 납부(국세·지방세 통합)시장에서 현대카드의 취급액은 2021년 1조8227억원에서 2022년 5조6390억원, 2023년 6조4212억원으로 급격히 확대됐다. 반면 삼성카드의 경우 2021년 3조2724억원에서 2023년 4조6386억원으로, KB국민카드는 4조5902억원에서 4조7210억원으로 늘어나는데 그쳤다. 신한카드는 법인 세금 납부 취급액 규모 자체가 상대적으로 작은 편이다.

지난해까지 카드사들은 대부분 무수익성 자산에 대한 마케팅 활동을 크게 축소했다. 신한카드와 삼성카드의 경우 기존 개인회원에게 제공했던 무이자할부를 전면 중단했다. 다른 카드사들 역시 이벤트성 쿠폰 제공이나 단발적 무이자할부 등으로 마케팅에 제한을 뒀다. 반면 현대카드의 경우 지난해 말까지 무이자할부 등 마케팅을 지속한 것으로 알려졌다.

이 때문에 실제로 현대카드는 시장점유율이 크게 올랐음에도 1, 2위(신한·삼성카드)와의 실적 차이는 2022년 대비 지난해 오히려 더 벌어졌다. 시장점유율 확대가 실질적인 수익성으로 연결되지 못한 셈이다. 카드업계 관계자는 "단기적으로는 실적이 다소 개선됐지만 내실 경영 측면에서는 다른 선두권 카드사와 차이가 여전하다"고 평가했다.

이와 관련해 현대카드 관계자는 "장기적인 관점에서의 리스크 관리와 함께 신용판매 취급이 늘어난 것이 지난해 순익 증가로 이어졌다"며 "본업의 지속적인 성장을 바탕으로 건전성 중심의 경영기조를 이어나갈 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지