[딜사이트 박민규 기자] 한화솔루션이 올해 1분기 태양광 시황 약세에 직격탄을 맞으며 영업적자와 함께 대규모 투자로 인한 돈줄까지 마른 탓에 재무건전성도 악화된 것으로 나타났다.

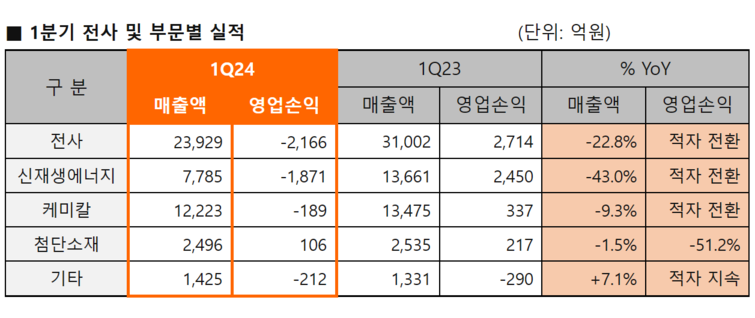

한화솔루션은 1분기 연결기준 2조3929억원의 매출과 2166억원의 영업손실을 기록했다고 25일 공시했다. 매출은 전년 동기 대비 22.8% 감소했고, 영업이익은 미국 인플레이션 감축법(IRA) 수혜(966억원) 반영에도 적자전환 됐다. 순이익도 마이너스(-) 4484억원으로 적자로 전환했다.

대규모 영업손실은 태양광 사업(한화큐셀)을 영위하는 신재생에너지사업부의 부진과 무관치 않다. 해당 부문은 올 1분기에만 1871억원의 적자를 냈다. 미국 등 주요 시장 내 공급 과잉으로 태양광 모듈 판매가 감소한 한편, 판가도 떨어진 결과다. 이와 함께 발전소 개발 및 EPC(설계·시공·조달) 프로젝트의 매각 없이 비용만 인식한 점도 매출에 약영향을 미쳤다는 분석이다.

케미컬부문은 매출 1조2223억원, 영업손실 189억원을 기록했다. 매출은 전년 동기 대비 소폭 감소하는 데 그쳤지만, 2개 분기 연속 적자 국면이다. 다만 적자 폭은 직전 분기(793억원) 대비 줄어든 모습이다. 글로벌 경기 둔화로 수요는 부진했지만, 수익성은 어느 정도 방어한 덕분이다. 지난 분기 정기 보수를 완료하면서 가동률이 돌아온 데다, 폴리에틸렌(PE)을 비롯한 일부 제품의 마진이 개선됐다.

사업부 중 영업이익을 달성한 곳은 첨단소재 뿐이다. 다만 해당 사업부 역시 수익성 저하를 피하지는 못했다. 매출은 2496억원으로 전년 동기와 대동소이했지만, 영업이익은 106억원으로 50% 이상 줄었다.

한화솔루션 측은 "전방 시장인 태양광 모듈 업계의 가동률 조정으로 태양광 봉지재인 에틸렌-초산 비닐 공중합체(EVA) 시트, 백시트 등의 매출이 축소됐다"며 "주요 원자재의 국제 가격이 오르면서 영업이익에도 하방 압력을 받았다"고 설명했다.

실적이 악화되면서 재무안정성도 대폭 저하됐다. 1분기 말 기준 차입금이 11조7989억원으로, 전년 말 대비 2조4490억원 늘어나면서 부채비율(이하 비금융업 기준)이 같은 기간 162%에서 202%로 40%포인트(p) 급등했다.

이에 한화솔루션은 IRA 세액 공제(AMPC) 조기 유동화와 한화임팩트로부터 수취한 약 500억원의 배당금으로 급한 불을 끄겠다는 구상이다. 아울러 미국 태양광 통합 생산 단지 '솔라 허브' 건설을 위한 집중 투자가 연내 마무리되면, 지출 부담이 완화될 것이라는 설명이다. 솔라 허브가 올해 말 완공 예정인데, 이후 생기는 영업 현금흐름으로 차입금 상환 자금을 마련한다는 계획이다.

한화솔루션은 2분기부터 실적 개선세가 이어질 것으로 기대 중이다. 핵심 동력인 신재생 에너지 사업부가 '상저하고' 양상을 띌 것이라는 관측에서다. 아울러 발전소 개발 및 EPC 사업의 대규모 매출도 기대하고 있다.

윤안식 한화솔루션 최고재무책임자(CFO)는 "2분기에는 태양광 산업의 계절적 비수기가 끝나고, 기수주한 유틸리티향 물량 판매가 이뤄질 예정"이라며 "모듈 판매량이 회복되면서, 신재생 에너지 사업부의 적자 폭이 크게 축소될 것"이라고 예상했다. 이어 "일부 프로젝트의 매각이 계획된 만큼, 2분기 4500억원 규모의 매출 시현이 예측된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지