“RBC 도입 이후 10년간 제대로 시행된 제도가 없다. 그러는 사이에 양로보험부터 최근의 무해지보험까지 도덕적 해이가 만연해 있다. 자칫 영업현장에서 LAT 적용 연기에 대해 오해할까 걱정된다.”

[김현동 기자] 올해로 국내에 위험기준 자기자본(RBC) 제도를 도입한 지 10년이다. RBC는 보험회사의 다양한 리스크를 세분화하고 정교하게 반영했다는 점에서 지급여력제도의 수준을 한 단계 높였다. 남은 과제는 보험계약부채를 시가로 평가하는 보험계약 국제회계기준 2단계(IFRS17) 도입이다.

보험상품은 보험계약자에게 미래에 지급해야 하는 장기 부채이다. 그럼에도 현행회계처리 기준(IFRS4)은 보험상품 판매 시점을 기준으로 보험금 지급을 위한 자산(‘책임준비금’)을 쌓고 있다. 그러다 보니 판매 이후 위험률이 상승하거나 금리하락으로 보험료결손이 발생하면 보험금 지급 의무를 지키지 못하는 곤란한 상황이 발생한다. 이런 간극을 메우기 위한 경과 조치가 책임준비금 적정성평가(LAT·Liability Adequacy Test) 제도다.

국내 금융당국은 2009년 RBC 도입 이후 2011년 LAT를 도입하고 2013년 ‘보험계약 국제회계기준 2단계 도입 준비단’을 구성했다. 다음해인 2014년에는 보험회사의 재무건전성 제도 선진화 종합 로드맵을 마련했다. 2015년에는 금융감독원이 운영하던 ‘보험계약 국제회계기준 2단계 도입 준비단’을 금융위원회를 포함하는 '보험계약 국제회계기준 2단계 도입준비위원회'로 확대 재편했다. 2017년에는 보험업계도 참여하는 ‘보험권 국제회계기준 도입준비위원회’를 출범시켰다.

급기야 2018년 말에는 금융위원회 부위원장이 주재하는 ‘보험 자본건전성 선진화 추진단’이 출범했다. ‘도입 준비단’에서 ‘도입준비위원회’를 거쳐 ‘선진화 추진단’까지 6년이나 걸렸지만, 이름만 달라졌을 뿐 실질적인 제도의 변화는 전무하다시피 했다.

그런데 ‘선진화 추진단’은 지난 10월10일 10년의 시간을 되돌리는 역제안을 내놨다. LAT에 의한 책임준비금 강화 일정을 1년 연기하고, 재무건전성준비금을 신설해 책임준비금 적립부담을 줄여주기로 했다. 손병두 부위원장은 “최근 급격한 금리하락과 이로 인한 책임준비금의 확대는 보험회사의 과도한 당기손익 악화라는 재무적 문제를 유발하게 되었다”고 배경을 밝혔다.

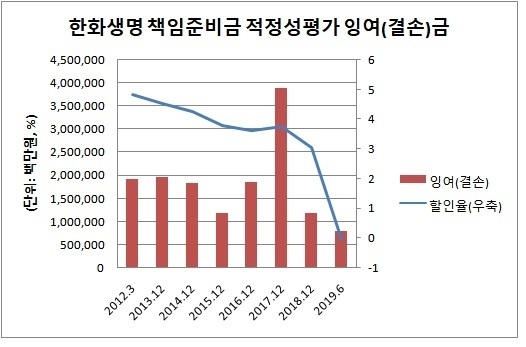

급격한 시장금리 하락으로 인해 책임준비금 부담이 커지고, 그에 따라 당기손익 악화가 예상된 곳은 한화생명보험이 유일하다. 과거 판매한 고금리 확정형 상품에 더해 2013년 적극 판매한 양로보험의 영향 때문이다. 금융당국이 ‘보험계약 국제회계기준 2단계 도입 준비단’을 구성한 시점에 사망보험을 빙자한 저축성보험을 대놓고 팔았던 결과다.

금융위원회가 서둘러 법률 개정을 하지 않을 경우 한화생명은 올 연말 결산에서 수 조원의 적자를 볼 것으로 관측된다. 이 때문에 시장에서는 ‘선진화 추진단’의 결정을 한화생명에 대한 ‘구제금융’이라고 폄하하고 있다.

시장의 목소리를 전달한다. “RBC 도입 이후 10년간 제대로 시행된 제도가 없다. 그러는 사이에 양로보험부터 최근의 무해지보험까지 도덕적 해이가 만연해 있다. 자칫 영업 현장에서 LAT 적용 연기와 재무건전성준비금 신설에 대해 오해할까 걱정된다.”

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지