[딜사이트 양도웅 기자] 김태오 DGB금융지주(DGB금융·사진) 회장이 또 다시 자사주를 매입하며 '자사주 경영'을 계속하고 있다. 지난해 실적 악화와 꾸준히 하락하는 주가에 대해 책임지겠다는 뜻으로 풀이되는 가운데, 김 회장 자신에 대한 대내외 신뢰도를 높이기 위한 의도로도 분석된다. 김 회장은 DGB금융 역사상 첫 외부 출신 회장이다.

지난 12일 DGB금융은 김 회장이 자사주 5000주를 장내매수했다고 공시했다. DGB금융 관계자는 "이번 자사주 매입은 책임경영과 주주가치 제고를 (솔선수범해) 강조한 것"이라고 설명했다.

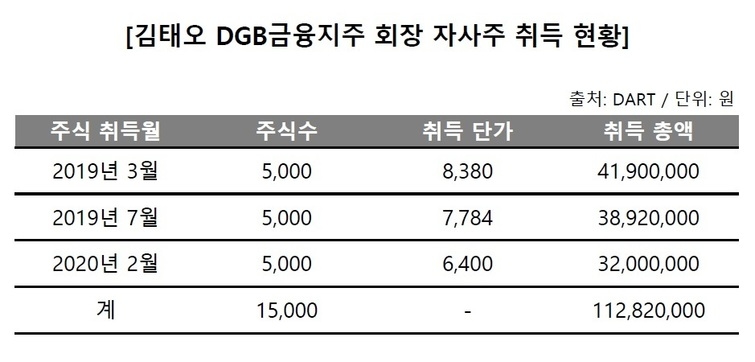

김 회장은 2018년 5월 취임 후 이번 자사주 매입까지 포함해 총 3번에 걸쳐 자사주 1만5000주를 취득했다. 들어간 자금은 총 1억1282만원이다. 김 회장이 약 1년 반 동안 사들인 자사주 규모는 전임 박인규 회장이 재임 4년여간 매입한 자사주 규모(1만주)를 웃돈다.

DGB금융은 김 회장의 자사주 매입이 본인의 의사가 적극 반영된 것이라는 설명이다. 또한 단발성이 아닌 앞으로도 꾸준히 지속될 것이라고 밝히고 있다. 김 회장은 다른 임직원들에게도 자사주를 취득할 것을 권장하는 것으로 전해지는데, 실제 지난해 DGB금융 임직원들이 사들인 자사주는 73만1000여주에 달한다.

자사주 매입은 단기적으로 수요를 많게 하기 때문에 주가를 상승시킨다. 이에 실적 악화를 겪는 기업들이 주주의 이익을 보전하기 위해 이 방법을 택하곤 한다. DGB금융도 지난해 당기순이익 3274억원을 기록하며 전년 대비 14.6% 줄어든 모습을 보였다. DGB금융이 김 회장의 자사주 매입에 '책임경영' '주주가치 제고' 등을 언급한 까닭이다.

금융권은 김 회장의 '자사주 경영'에 대체로 긍정적인 평가를 내놓는 분위기다. 특히 전임 박 회장이 비자금 조성과 채용비리 문제로 구속되면서 지배구조에 대한 불신이 DGB금융 안팎으로 가득했기 때문에, 김 회장이 주주들에게 어떤 방식으로든 책임지려는 모습을 인정하는 모양새다.

다만 일각에서는 김 회장이 실적을 반등시킬 만한 계기를 찾지 못하자 '자사주 매입'으로 연임의 토대를 닦고 있다는 비판도 제기되고 있다. 김 회장 연임 여부는 올해 말 혹은 내년 초에 결정될 가능성이 높다. 만 67세를 초과하면 선임 또는 재선임될 수 없기 때문에, 1954년 11월생인 김 회장은 이번에 연임을 하지 못하면 기회는 없다.

DGB금융지주는 8개 자회사 가운데 DGB대구은행에 대한 의존도가 약 85%에 이를 정도로, 이자이익 중심의 수익구조를 갖고 있다. 하지만 꾸준히 하락하는 순이자마진(NIM)으로 실적 확대에 '빨간불'이 켜진 상황이다. 김 회장이 취임 첫해에 하이투자증권을 인수하며 비이자이익 증가를 추진하고 있지만 아직 역부족이라는 평가다.

실적 악화에 김 회장 취임 이후 DGB금융의 주가도 꾸준히 하락하고 있다. 2018년 5월 1만1000원대이던 DGB금융 주가는 2019년 2월14일 현재 6630원으로 절반가량 줄어들었다. DGB금융 관계자는 "우리가 워낙 이자이익 부문이 강하기 때문에 금리만 안정되면 시장에서 좀 더 좋은 평가를 받을 것으로 기대한다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지