신한금융튼튼한 이익체력 덕…CET1비율 13%선 사수

[딜사이트 이성희 기자] 올해 1분기 리딩금융 왕좌를 되찾은 신한금융지주가 홍콩H지수 주가연계증권(ELS) 손실 배상을 실적에 반영하고도 CET1(보통주자본)비율 13%선 사수에 성공했다. 튼튼한 이익체력 덕분에 대규모 일회성 비용에도 불구하고 자본비율 하락폭을 최소화할 수 있었다. 올해 1분기 CET1비율이 13%를 상회한 은행금융지주(이하 은행지주)는 KB금융지주와 신한금융 두 곳뿐이다.

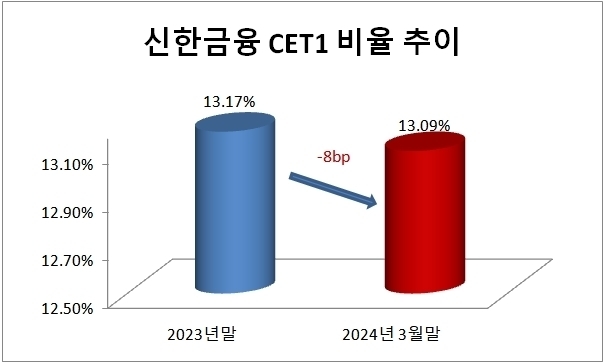

30일 금융권에 따르면 신한금융의 1분기 말 현재 CET1비율은 13.09%로 전분기(13.17%) 대비 8bp(1bp=0.01%) 하락했다.

CET1비율이 하락한 가장 큰 이유는 역시 홍콩H지수 ELS 배상액을 1분기에 비용으로 반영했기 때문이다. 실적 발표 전 시장에서 예측한 신한금융의 배상 규모는 약 3000억원이었지만, 실제로는 2740억원으로 예상치보다 적은 규모였던 점이 CET1비율 방어에도 기여했다는 평가다.

김기홍 신한은행 부행장(CFO)은 "신한은행의 홍콩H지수 ELS 전체 판매액은 약 2조4000억원"이라며 "3월말 홍콩H지수 기준 2740억원을 영업외비용을 반영했다"고 설명했다.

금융권에서는 CET1비율 하락폭을 최소화할 수 있었던 배경으로 영업이익을 꼽는다. 올해 1분기 위험가중자산(RWA)과 분기배당 및 자사주 소각 등 주주환원에서 각각 44bp, 14bp 등 총 58bp 수준의 CET1비율 하락 요인이 발생했지만 당기순이익과 영업외손익을 통해 49bp를 만회해 실제 하락폭은 8bp 수준에 그쳤기 때문이다.

당기순이익은 1조3215억원으로 전년동기 1조3880억원와 비교해 4.8% 줄었지만 영업이익은 같은 기간 2조2172억원에서 2조4461억원으로 10.3% 증가했다. ELS 배상 관련 2740억원 등 대규모 영업외비용이 발생한 탓에 순이익은 줄었지만, 그룹 계열사들이 영업을 통해 벌어들인 돈은 작년 동기 수준을 크게 상회한 것이다. KB금융을 따돌리고 올해 1분기 리딩금융을 차지할 수 있었던 비결이기도 하다.

이에 따라 지난해 말 CET1비율(13.17%)은 하나금융지주에도 뒤처진 3위였지만 올 1분기에는 하나금융을 제치고 2위에 올랐다. 은행 중 ELS 배상 규모가 가장 큰 KB금융이 전년 말 대비 19bp 하락한 것을 고려하면 1위와의 격차도 한층 좁힌 것이다.

금융권 일각에서는 신한금융이 올해 연간으로도 은행지주 중 최대 실적을 달성할 가능성을 큰 만큼 이익 증가에 따른 CET1비율 상승효과를 기대해 볼 수 있다는 관측도 나온다.

김인 BNK투자증권 연구원은 "대규모 ELS 배상 비용 발생에도 선제적 충당금 적립과 자회사 실적개선 등으로 이를 상쇄하면서 2024년 최대실적을 예상한다"고 밝혔다.

다만 신한금융이 적극적인 주주환원 차원에서 CET1비율 13% 이상을 주주환원에 사용하겠다고 재차 강조한 만큼 추후 CET1비율 상승을 제한하는 요인으로 작용할 전망이다.

천상영 신한금융 부사장(CFO)은 "우리가 타겟으로 하고 있는 CET1비율은 13%가 기준"이라며 "여러 가지 버퍼를 고려할 경우 13.1% 등 1~2bp 정도의 여유를 가질 수는 있겠지만 원칙적으로 13%를 초과하는 부분은 주주환원에 사용할 계획"이라고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지