하나금융ELS·환율 여파…CET1비율 13% 아래로

[딜사이트 이성희 기자] 하나금융지주가 홍콩H지수 주가연계증권(ELS) 손실 배상에 따른 일회성비용 반영에도 1조원이 넘는 분기 순이익을 달성했지만, 보통주자본(CET1)비율은 13%를 하회하는 아쉬운 성적표를 받았다. 금융당국의 규제비율 대비 충분한 자본여력은 유지했지만 지난해 말 13%를 넘어섰던 CET1비율이 다시금 12%대로 회귀한 것은 다소 아쉬운 부분으로 지목된다.

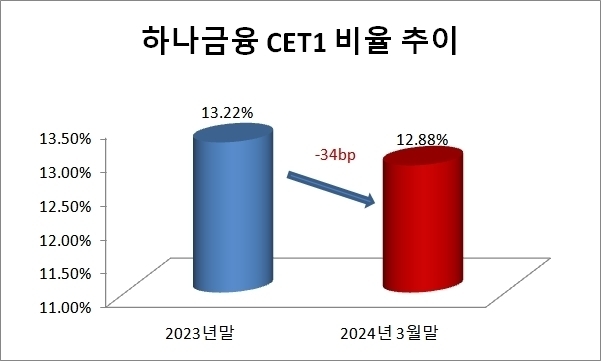

2일 금융권에 따르면 하나금융의 올해 1분기말 기준 CET1비율은 12.88%로 전분기(13.22%) 대비 34bp(1bp=0.01%) 하락했다. 같은 기간 4대 은행금융지주 가운데 낙폭이 가장 컸다. 홍콩H지수 ELS 손실 배상액이 가장 많았던 KB금융지주가 19bp 하락에 그친 것을 고려하면 하나금융이 상대적으로 CET1비율 방어에 애를 먹은 것으로 풀이된다.

하나금융의 분기별 CET1비율 추이로 보면 '12.88%'이라는 수치가 절대적으로 낮은 수준은 아니다. ▲지난해 1분기 12.83% ▲2분기 12.81% ▲3분기 12.75%를 기록한 것을 감안하면 오히려 올해 1분기 CET1비율은 상대적으로 높은 수준이다. 다만 작년 말 13.22%까지 치솟으며 역대급 자본여력을 보였던 만큼 하락폭에 대한 체감 충격이 더 컸다.

하나금융의 CET1비율에 관여한 세부 내역을 살펴보면, 당기순이익과 기타포괄손익 부문에서 각각 40bp, 3bp 등 총 43bp 상승요인이 발생했지만, 위험가중자산(RWA) 증가에 따른 하락요인이 훨씬 컸던 것으로 나타났다. 특히 대출자산 증가 등에 따른 경상 RWA 하락폭(34bp)에 더해 ELS 충당부채 및 원·달러 환율 상승 등 이례적 RWA 발생으로 32bp가 추가적으로 하락했다. 이외 현금배당(-7bp)과 자사주매입(-4bp)까지 총 77bp 만큼의 하락요인을 감수해야 했다.

눈길을 끄는 건 원·달러 환율 상승이 ELS 충당부채 보다 CET1비율 하락에 더 큰 영향을 끼쳤다는 점이다. CET1비율 하락폭은 ELS 충당부채로 6bp, 원·달러 환율 상승으로 14bp 수준으로 집계됐다. 실제로 하나금융의 홍콩H지수 ELS 충당부채는 1799억원으로 KB금융(8620억원)과 신한금융(2740억원)에 비해 적은 수준이었다. 과거 외환은행과의 합병으로 급증한 외화자산 및 부채로 인해 환율 움직임에 상대적으로 민감한 만큼 관련 리스크도 타 지주 대비 높다는 설명이다.

하나금융은 지난해에 이어 올해도 CET1비율 관리 목표를 13%~13.5%로 설정했다. 현재 규제비율인 8%를 기본으로 ▲경기대응완충자본 규제 2.5% ▲위기상황 버퍼 2.5% ▲환율 버퍼 0.5%까지 감안해서다.

올해 1분기 CET1비율이 13%를 밑도는 수준인 만큼 연내 회복 여부가 중요하다. 주주환원정책을 CET1비율 13% 이상일 때 직전년도 대비 증가분의 50%를 환원하기로 한 만큼 주주환원과도 직결되는 부분이기 때문이다.

하나금융은 CET1비율 하락이 일회성 요인에 기인했던 만큼 올해 2분기부터 점진적 회복세를 나타낼 것으로 내다봤다.

박종무 하나금융 부사장(CFO)은 "지난해에도 환율 영향으로 CET1비율이 다소 하락했는데 올해도 환율 영향이 컸다"며 "환율을 비롯해 홍콩H지수 ELS 손실 배상, 바젤3 도입 등은 모두 일회성 요인이기 때문에 2분기부터 해소될 것"이라고 말했다. 또 올해 연간 CET1비율 목표는 지난해 말 달성했던 13.22%를 소폭 넘어서는 수준으로 제시했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지