Home

Home

[딜사이트 김경렬 기자] 은행권과 보험회사의 퇴직연금 수수료가 금융투자회사에 비해 턱없이 높은 것으로 나타났다. 우리은행의 개인형IRP 수익률은 대신증권에 비해 1%포인트 이상 낮음에도 불구하고 수수료는 두 배 가까이 높았다.

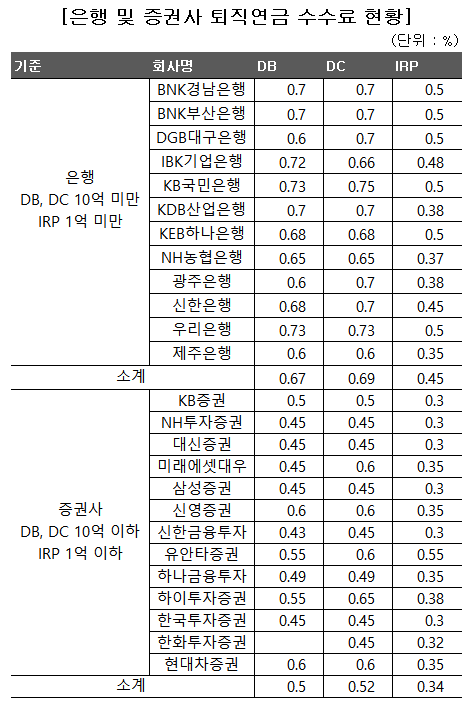

24일 퇴직연금 사업자 홈페이지에 따르면 은행권의 퇴직연금 평균 수수료는 10억원 미만 기준 DB형 0.67%, DC형 0.69%, 1억 미만 기준 개인형IRP 0.45%로 집계됐다. 이에 비해 증권사는 유사 금액 구간에서 DB 0.5%, DC 0.52%, IRP 0.34%를 기록했다. 은행이 증권사보다 DB·DC(0.17%), IRP(0.11%)에서 모두 높다.

은행권로는 DB에서 국민은행·우리은행(0.73%)이 업권 내 최고 수수료를 기록했다. 이어 기업은행(0.72%), 경남·부산은행(0.7%) 순이었다. DC 수수료는 국민은행(0.75%), 우리은행(0.73%), 신한·대구·부산·경남·광주은행(0.7%) 순으로 높았다. IRP는 국민은행과 우리은행, 하나은행, 경남·대구·부산은행 등이 0.5%로 제일 높았고, 기업은행(0.48%), 신한은행(0.45%)이 뒤를 이었다.

지난 6월 말 기준 최근 1년간 은행의 퇴직연금 수익률은 증권사보다 특별히 높지 않았다. IRP에서 1.99% 수익률을 내 6위를 기록한 신한은행을 제외하고, 시중은행은 모두 퇴직연금 수익률 10위권 밖에 위치했다. IRP 수익률 1위(2.85%)를 기록한 대신증권의 수수료는 DB·DC 0.45%, IRP 0.30%다. 국민은행의 IRP 수익률은 1.38%에 불과하지만 수수료는 절대적으로 높다.

수수료 차이에도 불구하고 퇴직연금 시장의 자금은 은행에 쏠려있다. 퇴직연금 전체 적립금 순위 상위권에는 삼성생명을 제외하고 모두 은행이 포진했다. 올 상반기 말 기준 퇴직연금 적립금 상위권에는 신한은행(19조640억원), 국민은행(17조435억원), 기업은행(13조8315억원), 하나은행(12조6296억원), 우리은행(12조5716억원)이 2위부터 6위를 기록했다.

이 같은 수수료 차이에 대해 퇴직연금 사업자 관계자는 "은행이 높은 수수료를 받는 특별한 근거는 없다"면서 "안정적인 자산 관리를 선호하는 사람들이 시중은행을 많이 찾았고, 그 결과로 은행이 시장 선점 효과를 본 셈"이라고 말했다. .

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지