Home

Home

[딜사이트 김호연 기자] 한신공영의 회사채 신용등급 전망이 기존 '안정적'에서 한 단계 내려간 '부정적'으로 하락했다. 회사의 매출액 등 외형이 성장했지만 수익성 하락으로 재무부담이 커진 것이 지적됐다.

한국기업평가는 12일 한신공영이 발행한 회사채 신용등급 및 등급전망을 기존 BBB(안정적)에서 BBB(부정적)으로 변경했다. 등급전망의 변경 원인은 재무부담 확대와 수익성 회복이 당분간 어려울 것이라는 전망됐기 때문이다.

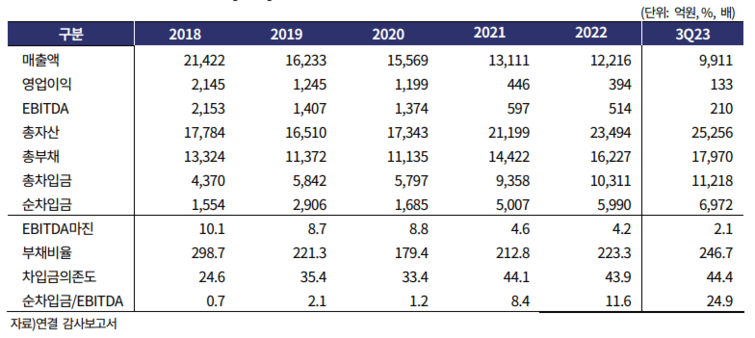

한신공영의 지난해 3분기 말 연결 기준 매출액은 9911억원으로 전년 동기 대비 12.4% 증가했다. 반면 영업이익은 133억원으로 전년 같은기간에 비해 38.7% 감소했다. 당기순이익 역시 36억원으로 78.7% 급감했다.

한신공영은 포항펜타시티(분양총액 8384억원), 울산율동한신더휴(도급액 2344억원), 오산세교한신더휴(도급액1772억원) 등 대형 사업장의 준공이 이어지며 매출액이 늘었다. 준공 현장 정산이익 반영에 따른 기저효과, 공사원가와 인건비 부담 증가 등으로 영업이익 감소했다. 영업이익률은 1.3%를 기록했는데, 이는 지난해 3분기 대비 1.2%포인트(p) 하락한 것이다.

회사의 재무건전성 관리 부담은 더 커졌다. 한신공영의 부채비율은 2022년 223.3%에서 246.7%로 상승했고 차입금 의존도 역시 43.9%에서 44.4%로 나타났다.

김현 한국기업평가 연구원은 "이익규모 축소로 회사의 영업현금흐름 개선이 제한적인 가운데 기성에 따른 매출채권 증가, 자체사업 관련 토지매입으로 운전자본부담이 늘었다"고 지적했다.

한신공영은 올해에도 포항 펜타시티(분양총액 8384억원), 아산권곡동(분양총액 2470억원) 등의 준공을 앞두고 있어 외형의 추가 성장이 기대되는 상황이다. 하지만 분양경기의 저하와 물가 상승 등으로 수익성 개선은 제한적이라는 견해가 나오고 있다. 회사의 재무부담 감소에 시간이 걸릴 것이라는 전망에 힘이 실리고 있는 상황이다.

김 연구원은 "회사의 예정 사업장이 대부분 수도권에 위치해 있으나 현재의 주택경기 저하를 감안하면 분양시기 등과 관련한 불확실성이 존재한다"며 "이를 대비해 공격적인 분양가를 책정하면 수익성 개선을 발목잡을 수 있다"고 말했다. 이어 "대형 자체개발사업을 계속 추진하면서 운전자본부담 역시 확대될 수 있다"며 "자체사업의 분양성과 및 운전자본 통제를 통한 현금흐름 개선 여부, 차입금 관련 지표의 추이 등을 살펴볼 예정"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지