Home

Home

[딜사이트 이호정 기자] 막대한 투자에도 빈약한 수익성을 보이고 있는 CJ CGV는 ‘계륵’일까. 해외 멀티플렉스 시장 공략에 박차를 가했던 것 대비 벌이는 시원찮고 재무부담만 키웠으니 현 상황에선 CJ그룹에 짐만 지우고 있는 계륵 같은 존재다. 하지만 CJ CGV 간판을 단 전 세계 멀티플렉스의 가치와 터키 리스크만 해소되면 ‘황금알을 낳는 거위’로 탈바꿈할 것이란 게 시장의 시각이다.

CJ CGV의 전신은 1995년 CJ제일제당에 신설된 멀티미디어 사업본부 극장사업팀이다. 시작은 미약했지만 이재현 CJ그룹 회장이 콘텐츠 사업을 미래의 먹거리로 점찍은 덕에 1996년 홍콩 ‘오렌지스카이 골든하비스트’ 및 오스트레일리아 ‘빌리지 로드쇼 픽처스’와 의기투합해 ‘CJ골든빌리지’를 설립, 1998년부터 본격적으로 멀티플렉스 사업에 나섰다. 하지만 이듬해 골든하비스트와 빌리지 로드쇼가 사업에 손을 떼면서 CGV로 명칭을 축약했고, CJ그룹에 편입되면서 현재와 같은 CJ CGV라는 상호를 갖게 됐다.

국내 1호 멀티플렉스 타이틀을 단 CJ CGV는 2000년부터 가파른 성장을 시작했다. 당해 매출액은 495억원으로 감사보고서를 처음을 제출한 1999년 대비 123.7배 증가했고, 영업이익은 84억원으로 흑자전환 했다. 이후 흐름도 다르지 않다. 매출액의 경우 2001년 919억원, 2002년 1369억원, 2003년 1823억원으로 연평균 41%씩 성장했고, 영업이익은 같은 기간 206억원, 308억원, 464억원으로 50.1%씩 불렸다. 그 결과 CJ CGV는 출범 6년여 만인 2004년 당당히 유가증권시장에 상장되는 기염을 토했다.

CJ CGV는 롯데와 메가박스 등 후발주자들의 맹추격에도 흔들림 없는 성장세를 이어나갔고, 2006년 중국 진출을 계기로 해외 공략 청사진을 본격적으로 그렸다. 실제 이 회사는 중국에 이어 국내서 벌어들인 돈을 미국(2010년), 베트남(2011년), 인도네시아(2014년), 미얀마(2014년), 터키(2016년) 등 성장성 높은 지역의 주요 영화관 인수에 사용했다. 오늘날 CJ CGV가 글로벌 5위 멀티플렉스 사업자로 올라선 배경이자 재무상태에 ‘빨간불’이 켜진 이유다.

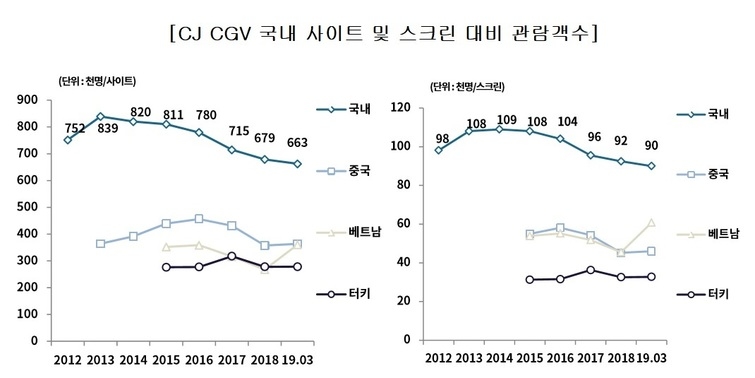

사실 CJ CGV의 지역다변화 경영전략은 2016년 터키 최대 영화사 마스엔터테인먼트(터키법인)를 인수하기 전까지만 해도 제2의 성장을 이끈 기폭제가 됐다는 평가를 받았다. 2013년을 기점으로 국내 멀티플렉스 사업의 성장세가 확연히 둔화됐기 때문이다. 이는 국내 사이트(극장수) 및 스크린 대비 관람객 추이만 봐도 알 수 있다. CJ CGV 자료에 따르면 2013년만 해도 사이트당 관람객수는 83만9000명에 달했지만 지난해 67만9000명으로 줄어든데 이어 올 1분기에도 66만3000명으로 또다시 감소했다. 스크린당 관람객수 역시 같은 기간 10만8000명→9만2000명→9만명 순으로 줄었다.

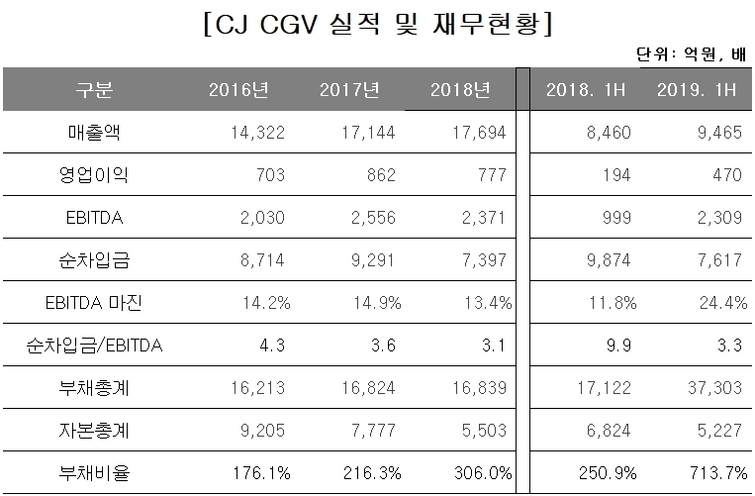

CJ CGV의 재무안정성에 ‘빨간불’이 켜진 이유는 앞서 밝혔듯 터키법인 때문이다. 이 회사는 2016년 메리츠종금증권(FI)과 손잡고 해당법인을 6000억원(CJ CGV 3149억원, 메리츠종금증권 2900억원)에 인수했다. 이에 앞서 CJ CGV는 메리츠종금증권과 2021년 원화 기준 공정가치가 투자원금을 밑돌면 차액을 지급하는 총수익스와프(TRS) 계약을 체결했다. 결과적으로 CJ CGV는 TRS에 발목이 잡혔다.

미국은 지난해 8월 터키산 철강과 알루미늄 제품 관세를 2배 이상 인상했다. 국제신용평가사들은 이를 근거로 터키의 신용등급을 일제히 하향조정 했다. 이로 인해 터키 라리화 가치가 폭락했고, CJ CGV에는 1776억원의 TRS 평가손실이 발생했다. 이 문제로 CJ CGV의 파생상품부채는 급증하고 당기순손실로 이익잉여금은 감소한 까닭에 올 상반기 부채비율이 713.7%까지 치솟았다.

상황이 이렇다 보니 국내 신용평가사들은 CJ CGV가 조속한 시일 내 재무부담을 완화하지 못할 경우 지난 6월 신용등급을 ‘A+/부정적’으로 하향한데 이어 또다시 조정할 수 있단 입장을 견지 중이다. 다만 신용등급이 다시 하향조정되는 최악의 경우는 발생하지 않을 가능성이 높다. 연초부터 공들여온 해외법인(중국, 베트남, 인도네시아)을 묶은 특수목적법인(SPC)의 프리IPO 작업이 막바지 협상에 들어간 까닭이다.

투자은행(IB) 업계에 따르면 CJ CGV는 MBK파트너스를 SPC 우선협상대상자로 선정, 지분 25%의 가치를 놓고 막판 줄다리기를 하고 있다. 현재 MBK파트너스는 SPC 지분 25%를 3800억원에 인수하길 원하고 있는 반면, CJ CGV는 좀 더 높은 가격을 요구 중인 것으로 알려져 있다. 만약 CJ CGV가 최소 3800억원이라도 유치하면 자본총계를 9027억원까지 불릴 수 있어 부채비율을 413.3%까지 낮출 수 있을 것으로 추정된다.

이런 가운데 CJ CGV의 올 상반기 상각전 영업이익(EBITDA)는 2309억원으로 전년 동기 대비 131.1%나 급증했다. 또 EBITDA 마진 역시 같은 기간 11.8%에서 24.4%로 개선됐다. 터키를 제외한 나머지 해외법인들이 고성장을 이어가고 있는 까닭이다. 따라서 터키발 리스크만 해소되면 CJ CGV가 ‘황금알을 낳는 거위’로 재평가 받을 것이란 게 시장의 시각이다. 실제 올 상반기 매출액의 경우 국내(5322억원)가 해외(4143억원)보다 많았지만, 영업이익은 반대(국내: 228억원, 해외: 278억원) 양상을 보였다.

시장 한 관계자는 “CJ CGV는 현재 전 세계 524개 극장과 3854개의 스크린을 확보한 글로벌 5위 멀티플렉스 사업자”라며 “예상치 못한 터키발 악재에 발목이 잡히긴 했지만 이 지역을 제외하곤 성장세를 이어가고 있는 데다, 해외 멀티플렉스의 가치만 봐도 계륵으로 평가하기 어렵다”고 말했다. 이어 “막대한 재무부담에도 CJ그룹이 사이트 확장을 위해 CJ CGV에 3000억원 규모의 투자를 이어갈 계획을 잡고 있는 것만 봐도 향후 ‘캐시카우’ 역할을 할 알짜로 평가하고 있기 때문”이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지