Home

Home

[딜사이트 최지웅 기자] 한빛소프트는 모회사 티쓰리엔터테인먼트(이하 티쓰리)와 공생관계에 있다. 티쓰리에서 개발한 게임을 운영·관리하는 사업을 통해 대부분의 수익을 창출하고 있다. 티쓰리 입장에서도 지배력을 행사할 수 있는 자회사와 힘을 합치는 게 여러모로 유리하다.

하지만 게임 개발과 유통 서비스를 둘로 나누면 누군가가 이득을 보면 다른 누군가는 손해를 보는 제로썸 구조다. 티쓰리가 탄탄대로를 걷는 동안 한빛소프트는 수년간 영업적자 늪에 빠지는 불합리한 상황이 벌어지고 있다는 지적이다.

4일 관련 업계에 따르면 한빛소프트는 2019년부터 3년 연속 영업손실을 기록했다. 반면 티쓰리는 2019년 47억원, 2020년 33억원, 지난해 91억원의 영업이익을 달성했다. 올해 상반기 기준 영업이익은 78억원으로 전년 동기 대비 42.8% 증가했다.

양 사가 다년간 힘을 모아 게임사업을 이끌어왔지만 결과는 딴판이다. 제로썸 게임에서 티쓰리는 이익을 보고, 한빛소프트는 손해를 보는 다소 미심쩍은 상황이 지속적으로 연출되고 있다.

티쓰리는 한빛소프트 지분 30.69%를 보유한 최대주주다. 지분 50% 미만으로 관계회사에 해당되지만 영업 상황 및 지배구조 측면에서 한빛소프트에 대한 지배력을 가지고 있다고 판단해 모회사로 분류된다.

한빛소프트는 그동안 게임 사업 부흥을 위해 모회사 티쓰리와 적극적으로 힘을 모아 왔다. 양 사 모두 다양한 장르의 게임을 개발 및 서비스하는 사업 기반을 가지고 있어 시너지 효과가 높을 것으로 평가됐다. 주로 티쓰리가 게임을 개발하고 한빛소프트가 게임 유통과 서비스를 맡는 식이었다.

대표적인 협업 성과물로 간판 게임 '오디션'을 꼽을 수 있다. 오디션은 티쓰리에서 개발한 온라인 댄스게임이다. 한빛소프트가 게임포털 '한빛온'을 통해 국내 서비스를 진행하고 있다. 오디션은 서비스 기간만 18년째에 이르지만 여전히 양 사의 주요 캐시카우로 활약하고 있다.

티쓰리가 제출한 증권신고서에 따르면 별도 기준 올해 상반기 이 회사의 매출은 111억원이다. 이중 온라인게임 '오디션' 매출이 101억원으로 전체의 91.3% 비중을 차지한다. 사업부문을 온라인게임으로 한정하면 99.99%가 오디션 매출이다. 게임사업에서 오디션 외에 이렇다 할 캐시카우가 없다.

한빛소프트도 오디션에 대한 매출 의존도가 높다. 같은 기간 한빛소프트는 온라인게임 31억원을 포함해 총 60억원 매출을 달성했다.

수익 배분은 기밀 사항이다. 양 사가 오디션 수익을 어떤 식으로 나누는지 구체적으로 알긴 어렵다. 다만 모회사이자 개발사인 티쓰리에 유리한 수익 배분이 이뤄지는 것으로 보인다.

일각에서는 수익 구조가 티쓰리에 과도하게 쏠려 있다고 평가한다. 게임 운영에 필요한 영업비용을 한빛소프트가 더 많이 부담하는 구조로 파악되기 때문이다. 일반적으로 게임은 서비스 기간이 길어질수록 개발비보다 마케팅비에 더 많은 자금이 소모된다.

이를 반영하듯 별도 기준 지난해 한빛소프트의 영업비용은 336억원이다. 이 가운데 오디션 등 게임 서비스에 들어가는 관리비가 261억원으로 약 80%를 차지한다. 한빛소프트는 최근 3년간 영업비용으로 1000억원 이상을 지출했다.

반면 지난해 티쓰리의 영업비용은 126억원에 불과했다. 개발 역량 집중으로 관리비보다 인건비 비중이 크다. 2019년부터 지난해까지 티쓰리의 영업비용을 합산하면 약 422억원이다. 한빛소프트와 비교하면 절반에도 못 미치는 수준이다.

티쓰리가 광고비, 관리비 등 게임 운영에 필요한 비용 부담을 한빛소프트에 떠넘기고 있다는 지적이 가능하다. 이를 통해 티쓰리는 실제 안정적으로 순이익을 실현하고 있다. 티쓰리의 영업이익률은 별도 기준 ▲2019년 30.8% ▲2020년 22.8% ▲지난해 45.4%로 꾸준한 성장세를 보이고 있다. 이에 반해 한빛소프트는 2019년부터 3년 연속 영업이익률이 마이너스를 기록했다.

티쓰리는 대규모 자금을 마련할 때도 자회사인 한빛소프트를 적극 활용했다. 한빛소프트는 지난해 4월 개발비 충당을 목적으로 130억원 규모의 전환사채를 발행했다. 올해 상반기 2억원에 대한 전환청구권이 행사됐으며 잔여 전환사채는 128억원으로 소폭 감소한 상황이다.

티쓰리는 같은 해 8월 100억원의 교환사채 발행으로 추가 자금을 조달했다. 교환사채는 투자자가 가지고 있는채권을 일정시일 경과 후 발행회사가 보유중인 다른 회사 유가증권으로 교환할 수 있는 권리가 있는 사채이다. 티쓰리는 지난해 11월경 투자자로부터 45억원에 대한 교환청구를 받아 한빛소프트 보유주식 중 79만주를 내줬다. 티쓰리가 한빛소프트 주식을 통해 자금을 확보한 과정이다. 티쓰리에는 교환사채 55억원이 아직 남아 있다.

이 같은 사채 발행은 대부분 한빛소프트 주가에 영향을 미치는 결정이다. 티쓰리가 한빛소프트를 통해 비용 부담을 최소화하고 있다는 의혹에 힘이 실린다.

특히 티쓰리는 최근 한빛소프트에 내줬던 오디션 해외 판매에 대한 매출채권도 회수했다. 당초 이 회사는 오디션 해외 서비스와 관련된 계약권을 한빛소프트에 일임했다. 그러나 지난해 4분기부터 티쓰리는 해외 현지 퍼블리셔와 직접 계약을 맺고 매출채권을 회수하는 방식으로 바꿨다. 더 많은 오디션 수익을 가져가기 위한 조치로 풀이된다. 올해 상반기 티쓰리 매출은 별도 기준 357억원으로 전년 동기 대비 10.9% 늘었다. 같은 기간 한빛소프트 매출은 전년 동기보다 63.6% 감소했다.

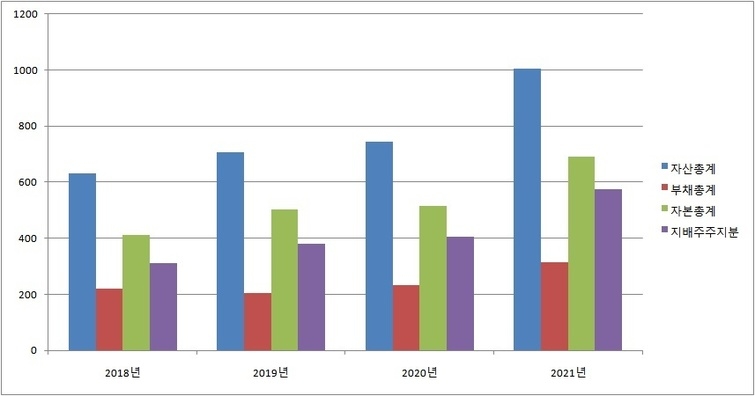

한빛소프트 실적이 나빠질수록 티쓰리의 재정 곳간은 탄탄해졌다. 현재 이 회사의 유동비율은 583%로 업종 평균(178.6%)을 상회하고, 부채 비율은 16.5%로 업종 평균(72.1%)을 하회한다. 차입금의존도는 10.7%로 낮은 수준을 유지하고 있다.

업계 한 관계자는 "티쓰리가 상장을 앞두고 오디션 수익을 독차지하기 위한 물밑작업을 한 것으로 보인다"며 "한빛소프트라는 바구니에 담긴 계란을 티쓰리 쪽으로 옮겨 상장에 유리한 수익 지표를 완성했다"고 의혹을 제기했다.

티쓰리는 이달 코스닥 입성을 위한 기업공개(IPO) 일정에 돌입한다. 오는 7~8일 일반청약을 거쳐 17일 코스닥 시장에 상장할 예정이다. 총 공모주식수는 1700만 주, 주당 공모 희망가는 1500~1700원이다. 이번 공모를 통해 최대 289억원을 조달할 계획이다.

티쓰리 상장으로 가장 이득을 보는 건 오너일가인 김기영·김유라 남매다. 이들이 보유한 티쓰리 지분은 45%를 넘어선다. 창업주인 김기영 전 대표가 지분 43.81%로 최대주주에 올라있다. 동생 김유라 전 한빛소프트 대표도 3.47%를 보유하고 있다.

티쓰리 성장은 과반에 가까운 지분율을 가진 오너일가의 자산 증식으로 이어진다고 볼 수 있다. 반면 한빛소프트를 통해 이들 오너일가가 직접적으로 손에 쥘 수 있는 과실은 크지 않다. 두 남매의 한빛소프트 지분율이 미미하기 때문이다. 김 창업주가 한빛소프트 지분 약 1%를 보유하고 있을 뿐이다. 대부분 티쓰리를 통해 간접 지배를 하고 있는 상황이다.

최근 김기영·김유라 남매는 각각 대표이사로 몸담았던 티쓰리와 한빛소프트 경영일선에서 물러났다. IPO 추진 과정에서 과도한 상장 차익을 꾀한다는 의혹을 피하기 위한 선제 조치로 보인다.

업계 한 관계자는 "티쓰리와 한빛소프트는 전문경영인 체제로 전환했으나 여전히 오너일가의 영향력이 막강하다"며 "두 남매가 경영에서 손을 떼고, 오디션 수익을 티쓰리에 몰아주는 등 일련의 과정이 오너일가의 이해관계를 고려한 결과"라고 주장했다.

이 같은 이해관계가 반영되면서 티쓰리와 한빛소프트의 희비가 엇갈렸다는 평가다. 현재 티쓰리는 코스닥 입성을 앞두고 있다. 3년 연속 영업손실을 기록한 한빛소프트는 관리종목 지정 위기에 직면해 있다. 양 사 모두 오디션이라는 캐시카우에 의존해왔지만 전혀 다른 결과다.

한빛소프트 관계자는 "티쓰리는 상장을 통해 조달되는 자금으로 신규 게임 라인업 확대 및 해외 서비스 역량 강화에 나설 것"이라며 "김 창업주는 최근 CEO에 해당하는 등기임원 자리에서 물러난 상태로 상장에 전혀 관여하지 않고 있다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지