[딜사이트 신수아 기자] 한국신용평가가 동양생명의 후순위채 신용등급을 한 단계 강등했다. 보장성 보험 부문의 신계약 확대가 부진한데다 수익 구조 개선이 더디다는 이유다. 그러나 같은 시기 나이스신용평가는 신용등급을 유지하며 보험 포트폴리오에 대한 엇갈린 시각을 드러냈다.

28일 보험업계에 따르면 최근 한국신용평가는 동양생명보험의 후순위사채 신용등급을 종전 AA(부정적)에서 AA-(안정적)로 한 단계 하향 조정했다. 한신평은 보장성 보험의 신계약 확대가 둔화와 미흡한 수익구조 개선을 이유로 거론했다.

한신평 관계자는 "보장성 부문에서의 신계약 실적 확대가 충분하지 못했다"며 "종신보험 위축, 건강보험 경쟁 심화 등 업황 부진이 지속된데다 보장성보험 확대에 동반되는 사업비 지출 여력이 충분하지 못했다"고 설명했다.

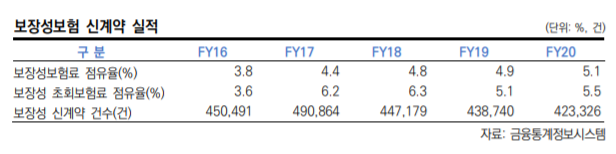

상대적으로 저축성보험의 비중이 높은 동양생명의 마진 구조를 개선하기 위해서는 보장성 보험의 경쟁력 회복이 필수적이라는 의미다. 한신평가에 따르면 동양생명의 보장성 초회보험료 점유율은 2017년 6.2%였다가, 지난해 말 기준 5.5%까지 하락했다. 같은 기간 보장성 신계약 건수 역시 49만1000건에서 42만3000건으로, 연납화보험료(APE) 역시 5317억원에서 4911억원으로 신계약 실적 확대가 주춤했다는 지적했다.

높은 이차손익 변동성도 거론됐다. 지난 2020년 세전이익은 1766억원, 이는 2019년과 비교해 222억원 감소한 규모다. 당시 약 2900억원의 대규모 금융자산처분이익을 인식했음에도 이익 규모가 오히려 쪼그라들었다. 손상차손 1038억원, 즉시연금관련 비용 180억원 등이 일시 반영되며 288억원의 이차손실이 발생했기 때문이다.

앞선 관계자는 "2016년 육류 담보대출 관련 부실, 2018년 외화자산 헷지손실, 대규모 채권처분과 자회사 매각을 통한 이익 실현 등 비경상적 요인이 자주 발생하면서 이차 부문에서의 높은 변동성이 지속됐다"고 지적했다.

반면 같은 시기 시기 나이스신용평가는 후순위채의 신용등급을 AA(부정적)으로 평가하며 기존 등급을 유지했다.

나신평은 "(동양생명은) 저축성보험 판매를 지양하고 GA 및 방카슈랑스 보장성보험 시장을 선점해 목표로 하고 있는 보장성보험 시장에서 경쟁력을 강화하고 있으며, 금리 연동형 보험 비중도 증가하는 등 보험 포트폴리오 적정성이 개선되고 있다"고 봤다.

나신평에 따르면 2016년 4조원을 웃돌던 저축성보험 수입보험료가 2조6000억원으로 감소한 반면, 보장성보험 수입 보험료는 2조2000억원을 넘어서고 있다. 전체 포트폴리오에서 보장성 보험이 차지하는 비중이 높다는 점을 근거로 든 것이다.

신계약 기준을 제시한 한신평이 보험 포트폴리오의 과도기가 길어지며 보장성 보험의 전환이 더디다고 평가한 반면, 나신평은 포티폴리오의 적적성이 '개선'되고 있다는 점을 높게 평가한 것이다.

다만 나신평 역시 이차손익의 변동성은 주의가 필요하다고 지적했다. 위험자산 증가세가 부정적인 요인으로 작용할 수 있다는 의미다.

나신평은 "(동양생명은) 보험약관대출 보다는 신용 및 기타대출 비중이 높아 국내 부동산 경기 동향에 따라 부실여신이 증가할 수 있다"며 "미국의 테이퍼링 등으로 금융시장 변동성이 확대될 수 있어, 대손비용 및 평가손실 증가로 인한 수익성 저하 가능성이 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지