[딜사이트 최홍기 기자] 일동제약의 기업어음(CP) 신용등급이 수익성 악화로 인해 하락했다. 한국기업평가는 연구개발(R&D) 확대에 따라 차입부담까지 가중될 것으로 전망되는 일동제약을 대상으로 R&D 성과 시점에 대한 모니터링이 필요하단 분석이다.

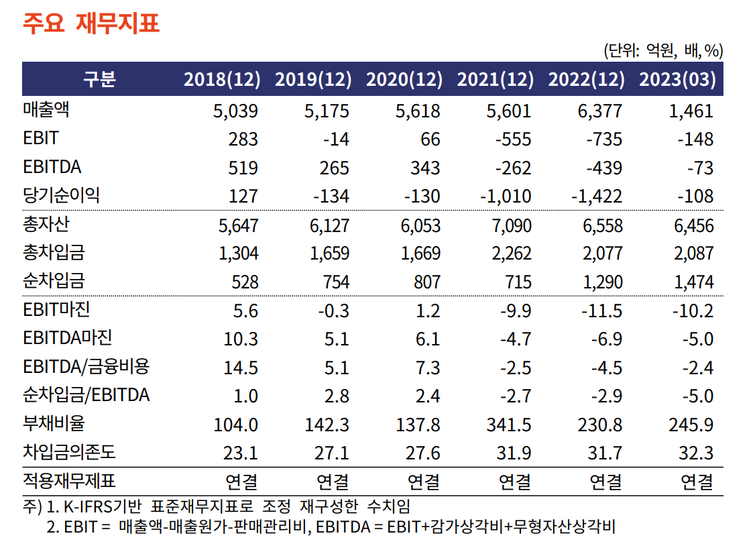

3일 업계에 따르면 한국기업평가는 최근 일동제약의 기업어음 신용등급을 A3+에서 A3로 하향 조정했다. 2019년 이후 일동제약의 수익성 감소가 이어졌고 2021년 이후 적자폭 또한 심화됐다는 이유에서다. 실제 일동제약은 2020년 66억원의 영업이익을 기록했지만 2021년 555억원의 영업손실으로 적자전환한 후 지난해 735억원으로 적자폭이 악화됐다. 이로인해 올 3월말 기준 부채비율 245.9%, 차입금의존도 32.3% 등 전반적인 재무안정성까지 저하된 상태다.

한기평은 일동제약이 종합 비타민 시장의 경쟁 심화로 주력 제품인 아로나민류의 매출 변동성이 확대됐으며, 2020년 786억원이었던 이 회사의 연구개발비가 지난해 1217억원으로 54.8% 증가하는 등 신약파이프라인에 대한 비용투자도 늘린 점 역시 발목을 잡았단 설명이다.

한기평은 향후 일동제약의 차입부담까지 가중될 것으로 전망하고 있다. 저하된 영업실적이 지속될 것으로 예상되는 가운데, 신약 파이프라인 확보, 오픈이노베이션 전략을 활용한 신약개발 등 연구개발비용 증가 추세가 이어질 것이란 이유에서다.

한기평 관계자는 "자체 창출 현금흐름으로 확대된 연구개발투자에 대응하기 어려운 점 등을 감안할 때, 차입부담이 단기적으로 늘어날 것으로 전망된다"며 "보유 R&D 파이프라인의 선택적 연구개발 등으로 자금소요 제어 여부에 대해 모니터링이 필요하다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지