Home

Home

[딜사이트 박민규 기자] 한화에어로스페이스가 '굴러온 형제' 한화오션의 유상증자에 참여한 여파로 순차입금만 2조원을 넘어서는 등 재무건전성이 악화하고 있다. 고금리 상황에서 기업어음(CP) 등 단기 자금 조달을 현저히 늘리면서, 이자 부담까지 가중되는 형국이다.

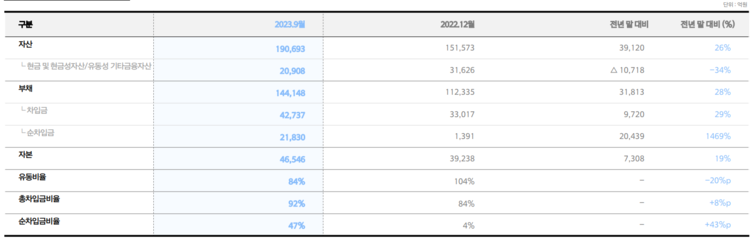

한화에어로스페이스의 올해 3분기 부채는 14조4148억원으로 전년 말 대비 약 3조2000억원 늘어났다. 부채비율은 309.7%로 같은 기간 23%포인트(p) 상승했다. 1998년 전신인 삼성항공산업 시절 351%를 기록한 이래 25년여 만에 최대 수준이다.

차입금(4조2737억원)이 지난해 말보다 1조원 가량 증가하는 동안 순차입금(2조1830억원)은 2조원 넘게(1469%) 급증했다. 연결 기준 지난 1~9월 한화오션에 투자한 자산인 2조2971억원과 맞먹는 규모다. 이 기간 순차입금 비율은 6.6%에서 46.9%로 치솟았다.

사채 규모도 늘어났다. 3분기 기준 회사채는 1조2786억원으로, 2022년 말 대비 2522억원 늘었다. 주목할 부분은 기존에 연 3% 초반에 불과했던 회사채 금리가 3분기 들어 연 4%대로 올라섰다는 점이다. 올해 4분기가 시작된 10월부터 현 시점까지 만기가 도래한 사채는 총 1072억원이고, 앞으로 1년 내 5200억원을 상환해야 한다.

단기차입금(1조4979억원)은 전년 말 대비 무려 5424억원 늘어났다. 3분의 2 이상이 5%를 상회하는 고이율 물량이다. 장기차입금도 단기차입금과 비슷한 규모인 1조4936억원이긴 하지만 624억원 증가하는 데 그쳤다. 다만 단기차입금에 가까운 유동성 장기차입금을 빼면 8882억원으로, 오히려 1280억원 줄어든 수치다.

한화에어로스페이스의 CP 발행 규모가 커지고 발행 빈도도 높아지면서, 유동성 확보에 비상이 걸린 것 아니냐는 우려도 나온다.

한국예탁결제원 세이브로에 따르면 한화에어로스페이스는 2021년 상반기 2회, 하반기 4회의 CP 발행으로 총 600억원을 조달했다. 2022년 상반기에도 100억원어치 CP를 6회 찍어내는 데 불과했지만, 이후 '러시'가 시작됐다.

지난해 하반기 CP 24회 발행으로 1900억원을, 올해 상반기에는 18회를 찍어 900억원을 각각 조달했다. 하반기 들어서는 현재까지 5회 발행으로 300억원을 조달했다. CP 신용등급이 'A1'으로 최고 등급이나, 결코 무시할 만한 수준의 이율은 아니라는 분석이다. 한화에어로스페이스가 3분기 보고서에서 밝힌 2개의 미상환 CP 가운데 1000억원은 연 4.35~4.43%, 80억원은 연 5.30%를 각각 적용 받는다.

이밖에 상환전환우선주 등 기타 금융부채가 약 7006억원으로 전년 말 대비 37억원 늘어났다.

상황이 이렇다 보니 이자비용도 급증세다. 올해 1~9월 누적 이자비용은 1192억원이다. 전년도(803억원)의 1.5배를 9개월만에 넘어섰다.

이런 가운데 상환 능력 지표는 하향곡선을 그리고 있다. 현금동원력을 뜻하는 유동비율은 83.7%로 전년 말 103.5% 대비 약 20%p 낮아진 상황이다. 이는 유동자산 대비 유동부채의 증가 폭이 현저히 가파르기 때문이다.

실제로 한화에어로스페이스의 유동자산은 2021년 말 6조2835억원에서 올해 3분기 기준 9조5841억원으로 약 3조3000억원 증가하는 데 그쳤지만, 유동부채는 4조3301억원에서 11조4449억원으로 7조원 이상 급증했다. 1년 내 갚아야 하는 빚, 즉 단기차입금이 빠르게 늘고 있단 의미다.

당좌자산으로 분류하긴 하나, 미수금이 1237억원으로 전년 말 대비 507억원 증가한 것도 현금흐름 악화 요인으로 지목된다. 대부분 유동미수금의 증가분이다.

한화에어로스페이스는 보병전투장갑차 '레드백'의 호주 수출, 폴란드 등으로 K9 자주포 및 '천무' 다련장 로켓 공급에 따른 선수금 납입으로 향후 3~4년간 이어질 현금흐름을 감안하면 현 재무 부담은 큰 우려가 아니라는 입장이다. 현 신용등급(AA-)을 마지노선으로 유지하겠다는 목표 외에는 별다른 재무관리 계획도 밝히지 않고 있다.

내년 3분기까지 회수가 약속된 매출 채권이 약 1조8000억원인 만큼 당장은 매출액의 상당 부분이 보장됐단 평가다. 문제는 운전자금도 지속 확충해야 한단 점이다. 한화에어로스페이스는 방산 수출 확대에 한국형 발사체 '누리호' 사업까지 추진 중이다. 당장은 레드백 호주 수출에 대한 최종 계약을 연내 성사시켜 2026년부터 납품을 개시하고, K9 이집트 수출은 2024년부터 타진한다는 목표다.

신용평가사에선 이미 한화에어로스페이스의 신용도에 경고등을 켰다. 박현준 나이스신용평가 책임연구원은 "한화오션 유상증자로 인한 순현금 유출, 향후 확대된 방산사업 수주 물량을 본격 제작하는 과정에서 운전자금 부담의 증가 등에 따라 (한화에어로스페이스의) 차입 부담이 늘 것"이라고 말했다.

박 책임 연구원은 "중단기적으로 자체 현금창출능력 확대를 통한 차입 부담 완화도 가능할 것으로 본다"면서도 "한화오션 유상증자 참여 등 비경상적 투자 부담으로 재무 여력이 소진되고 있는 데다, 재무 레버리지가 상승하고 추가 투자 여력이 제한될 것으로 예측되는 점은 신용도에 부정적인 요인"이라고 진단했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지