Home

Home

[딜사이트 김가영 기자] SK하이닉스의 신용등급이 내년에도 현재와 같은 수준을 유지될 것이라는 전망이 나왔다.

12일 한국기업평가(이하 한기평)는 2024년 메모리반도체 산업전망 보고서에서 "SK하이닉스가 점진적인 수익 및 영업현금창출력 개선, 수급 환경을 감안한 보수적인 투자정책 기조 등을 통해 중기적으로 현 등급인 AA(안정) 수준에 부합하는 재무안정성을 회복할 수 있을 것으로 예상한다"라고 밝혔다.

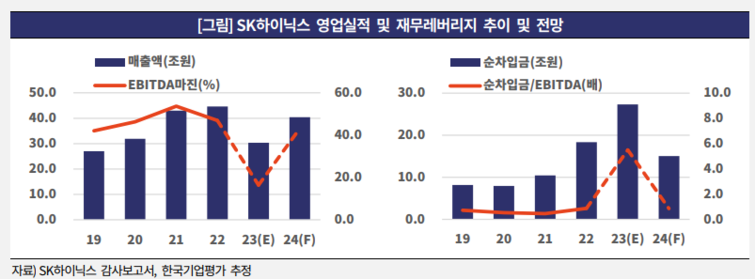

지난해부터 이어진 반도체 업황 악화로 인해 SK하이닉스를 비롯해 삼성전자와 마이크론 등 메모리 3사는 지난 3분기까지 누적 합산 기준 약 28조원에 달하는 대규모 영업적자를 기록했다. 특히 SK하이닉스는 지난해 4분기부터 4개 분기 연속 영업적자를 내고 있으며, 차입금 규모도 빠르게 늘고 있다. 실제 SK하이닉스의 올 3분기 총차입금은 34조5824억원으로 전년 동기 대비 45.1%나 급증했다.

다만 SK하이닉스가 내년에는 재무안정성을 회복할 수 있을 것으로 한기평은 내다봤다.

박원우 한기평 평가3실 연구원은 "지난 3분기 SK하이닉스의 D램 부문은 흑자전환에 성공했다"며 "향후 SK하이닉스는 고부가제품 수요 호조와 안정적인 공급처 확보, 높은 ASP 등을 토대로 전사 수익성이 개선될 것으로 보인다"라고 밝혔다. 다만 그는 "단기화되는 메모리 업황 변동성에 대응하고 기술경쟁력을 유지하기 위해서는 지속적인 투자 여력이 확보돼야 한다"며 "추가적인 차입 부담을 제어하고, 업황 회복 시 적극적인 디레버리징 등 재무 역량 확충이 필요할 것으로 보인다"고 지적했다.

한편 한기평은 반도체 업황 반등으로 내년 메모리 업체들의 수익성은 개선되겠지만, 모바일과 PC의 수요 회복이 더딘 터라 영업실적을 최근 3년(2021~2023년)에 못 미칠 것으로 전망했다.

박원우 연구원은 "제조사들의 적극적인 감산과 판가 안정화를 위한 수익성 중심의 판매전략, 단계적인 재고 정상화 등을 통해 메모리 수급이 개선될 것이라고 본다"며 "지난 9월 이후 제품 가격이 소폭 상승하고 있으며, 국내 수출 및 출하 및 재고 지표 또한 회복세를 나타내고 있다"고 설명했다. 이어 "이러한 현상은 2024년 메모리 업황 회복과 국내 업체들의 수익성 개선에 일정 수준 긍정적인 효과를 미칠 것"이라고 전망했다.

그는 이어 "고대역폭 메모리(HBM), 서버용 DDR5와 같은 고부가제품의 수요 증가가 평균판가(ASP) 하락 압력을 방어하고, 지난해부터 이어진 메모리 업체들의 감산 정책과 판가 방어 노력이 효과를 낼 것으로 전망된다"면서도 "모바일과 PC 등은 수요 회복이 더뎌 판가가 급상승하기 어려운 상황이라 메모리 3사의 내년 영업실적은 최근 3개년 평균보다 하회할 것"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지