Home

Home

[딜사이트 정동진 기자] 엔에이치스팩20호와 크리에이츠의 합병에 반대하는 소액 주주들의 목소리가 커지고 있다. 과도한 밸류에이션 책정 때문이다.

19일 금융투자업계에 따르면 크리에이츠와 엔에이치스팩20호는 이날 권리주주를 확정하고 본격적으로 합병 절차에 돌입했다. 합병 비율은 약 1대 0.3657949로, 합병가액은 2만7338원, 합병 후 시가총액은 약 3700억원이다. 합병신주 상장예정일은 오는 4월 1일이다.

크리에이츠는 골프 론치모니터(Launch Monitor) 제품 제조 전문 회사로, 자회사인 큐이디(QED)를 통해 스크린 골프 연습장 사업을 영위하고 있다. 국내 주요 경쟁사로 골프존이 꼽힌다. 연결 기준 2023년 3분기 누적 매출액은 563억원이다.

눈길을 끄는 건 크리에이츠의 스팩 합병 절차가 순조롭지 못하는 점이다. 소액주주들은 지난해 말부터 크리에이츠의 밸류에이션 책정이 과도하다고 주장하며 대대적인 합병비율 조정을 요구했으나, 지난 18일 약 10%가량만이 조정되며 기대에 미치지 못했다. 이에 주주들은 오는 30일부터 시작되는 합병반대 의사통지 접수기간에 반대 의사를 통지할 것으로 예상된다.

엔에이치20호스팩의 최대주주는 스틱벤처스(15%)지만, 소액주주가 과반 이상의 지분(59%)을 가지고 있어 합병을 위해서는 소액 주주에 대한 설득이 필요한 상황이다.

소액주주들은 크리에이츠가 미래 매출을 지나치게 낙관적으로 추정했다는 지적이다. 크리에이츠는 기업가치 추정을 위해 현금흐름할인법(DCF)을 택했다. 현금흐름할인법은 미래현금흐름을 기초로 현재의 투자자산 가치를 추정하는 절대적 가치 추정법이다.

크리에이츠가 현금흐름법을 통해 산출한 가중평균자본비용(WACC)과 영구성장률에 따르면 회사의 2027년 매출과 영업이익은 각각 2096억원, 761억원에 이를 것으로 추정된다. 이는 회사가 직접 추정한 2023년 온기 매출인 817억원의 2.56배, 영업이익의 13.1배에 달하는 수치다.

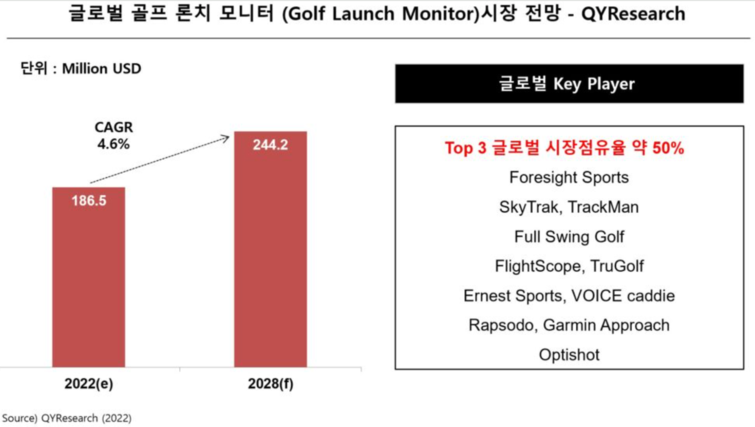

소액주주들이 회사의 이 같은 추정을 과도하다고 판단하는 이유는 제한된 시장 규모 때문이다. 글로벌 시장조사 전문기관 QYR리서치에 따르면 2022년 세계 론치모니터 시장 규모는 1억8600만달러(약 2489억원)로 추정된다. 해당 시장에 4.6%의 연평균 성장률(CAGR)을 적용하더라도, 2028년 시장 규모는 2억4420만달러(약 3268억원) 수준에 불과하다.

게다가 론치모니터 시장은 현재 포사이트스포츠(Foresight Sports), 트랙맨(Trackman), 스카이택(SkyTack) 등 상위 3사가 시장의 50%를 점유하는 상황이다. 전체 매출 중 77%가 론치모니터 부문에서 발생하고 있는 크리에이츠가 추정치에 상응하는 매출을 달성하기 위해서는 3~4년 안에 경쟁자들을 압도하며 시장을 지배해야 한다는 계산이 나온다.

업계 내 강력한 경쟁자인 골프존과 주가수익비율(PER)이 큰 차이를 보인다는 점도 소액주주들이 지적하는 부분이다. 골프존의 2023년 3분기 기준 PER은 7.96인 반면, 크리에이츠는 19.06을 적용해 기업가치를 산정하고 있다. 골프존이 스크린골프 업계에서 견조하게 1위로 군림하고 있고, 골프존 역시 신제품 'WAVE'를 통해 글로벌 론치모니터 시장 진출에 박차를 가하고 있어 두 업체 간의 주가수익비율 차이를 합리적으로 볼 수는 없는 상황이다.

이번 합병이 무산되면 엔에이치스팩20호는 상장 폐지될 가능성이 높다. 올 9월까지 합병에 성공하지 못하면 합병완료기한인 36개월이 지나 자동 청산되기 때문이다. 엔에이치스팩20호가 상장 폐지되면 발기인과 상장 주관사인 NH투자증권은 손실을 피할 수 없을 것으로 보인다.

NH투자증권 관계자는 "주주들의 반대 여론은 아무래도 주가 때문으로 보이는데, 크리에이츠에 대해 아직 잘 모르는 부분이 있다고 보여진다"며 "기업 홍보활동(IR)을 통해 이슈에 대응하도록 하겠다" 고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지