Home

Home

[딜사이트 이규연 기자] 삼성자산운용이 2023년에 비교적 양호한 성과를 냈다. 다만 순이익 증가 규모가 2%대로 크지 않은 점은 다소 아쉬움으로 남는다. 파생상품 관련 손실과 판관비 증가 등의 영향으로 영업비용이 전년대비 10% 이상 늘어난 점이 반영된 결과로 보인다.

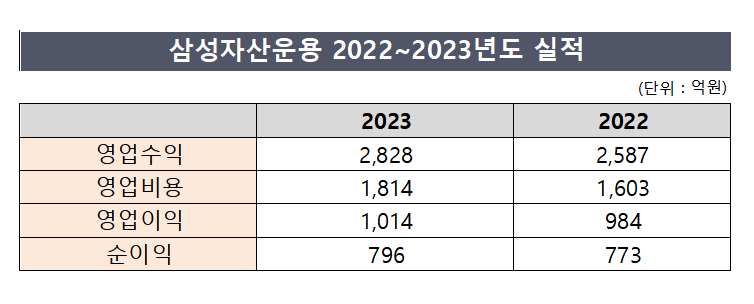

21일 삼성자산운용 2023년도 영업보고서에 따르면 삼성자산운용은 지난해 순이익 796억원을 거뒀다. 전년 773억원 대비 2.9% 증가한 수준이다. 영업수익(매출)은 2828억원으로 전년 2587억원 대비 9.3% 늘어났다.

2023년도 영업수익을 살펴보면 주력 수익원인 펀드 운용보수가 1869억원으로 집계돼 전년 1681억원보다 11.2% 증가했다. 삼성자산운용의 '펀드+투자일임' 운용자산(AUM)이 2022년 276조9293억원에서 2023년 314조7441억원으로 13.9% 늘어난 영향으로 풀이된다.

삼성자산운용의 운용자산은 주식과 채권 등 증권형 펀드 분야에서 고른 성장세를 보였다. 더불어 ETF(상장지수펀드) 순자산총액이 2022년 32조9505억원에서 2023년 48조7337억원으로 47.9% 늘어나면서 전체 운용자산 증가에도 영향을 미쳤다.

고유계정 투자를 통해 얻은 이익을 나타내는 증권평가 및 처분이익도 2023년 기준 90억원으로 전년 40억원보다 125% 증가했다. 자산운용을 통한 처분이익이 69억원에 이르렀고 보유한 증권의 평가이익도 21억원으로 집계됐다.

채권이자와 중금예치금이자 등을 포함한 이자수익은 46억원으로 집계됐다. 더불어 삼성자산운용이 펀드 투자를 통해 얻은 기타 영업수익도 60억원으로 집계됐다. 양쪽 모두 2022년보다 금액이 증가했다.

다만 삼성자산운용은 2023년 영업비용이 1814억원으로 전년 1603억원 대비 13.2% 늘어났다. 수수료비용은 오히려 2022년보다 줄었고 고유계정 투자 손실을 나타내는 증권평가 및 처분손실도 21억원에서 27억원으로 소폭 늘어나는 데 그쳤다.

그러나 2022년도에는 아예 없었던 파생상품 관련 손실이 2023년에 48억원 규모로 발생하면서 영업비용 증가에 영향을 미쳤다. 이와 관련해 삼성자산운용 관계자는 "펀드 헷지를 하는 과정에서 별도기준으로 손실이 잡혔고 연결기준 실적으로는 상쇄될 수 있는 부분"이라고 말했다.

삼성자산운용은 판관비도 2023년 1426억원으로 전년 1265억원 대비 12.7% 늘어났다. 먼저 급여를 포함한 인건비 증가 규모가 같은 기간 10억원 이상으로 나타났다. 여기에 더해 광고선전비와 조사연구비를 비롯한 여러 항목에서 2022년보다 금액이 증가했다.

삼성자산운용 관계자는 "펀드 수탁고의 증가를 통한 매출 증대와 효율적인 비용 관리를 통해 2024년에도 영업수익 및 순이익 증가세를 이어가기 위해 노력하겠다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지