Home

Home

1997년 국제통화기금 구제 신청(IMF), 2008년 글로벌 금융위기 등 경제 이벤트가 발행할 때마다 국내 건설업계는 유동성 위기의 직격탄을 맞았다. 지난 10년간 어려움을 극복하고 사업을 재정비했지만 정부의 부동산 규제와 코로나19 후폭풍으로 또 다시 건설업계는 위기를 겪고 있다. 중소형사부터 대형사까지 너나할 것 없다. 특히 과거와 다르게 실물경기 침체를 우려하는 목소리가 커지면서 상대적으로 리스크가 적다고 알려진 단순 시공만 하는 건설사조차 안심할 수 없는 처지에 몰렸다. 영세한 시행사가 즐비한 국내 시장의 특수성 탓에 건설사들이 PF 지급보증을 서는 사례가 빈번하기 때문이다. 부동산 개발사업이 삐걱대는 순간, 시행사가 짊어져야 할 리스크가 고스란히 시공사로 전이되는 구조다. 팍스넷뉴스는 국내 건설사들의 유동성과 우발채무, 차입구조 등 각종 리스크를 점검해봤다.

[딜사이트 박지윤 기자] 롯데건설은 최근 수도권 중심의 재개발, 재건축 등 주택정비사업 비중을 확대하면서 꾸준한 실적 호조가 나타났고 이는 유동성 개선을 이어졌다. 롯데케미칼, 호텔롯데 등 롯데그룹 공사 물량에 의존했던 과거와 비교하면 안정적인 사업 포트폴리오를 구축했다는 평가를 받는다. 다만 10년 이상 국내에 장기 미분양 사업장이 남아있다는 점은 롯데건설의 잠재 부실로 지목받고 있다.

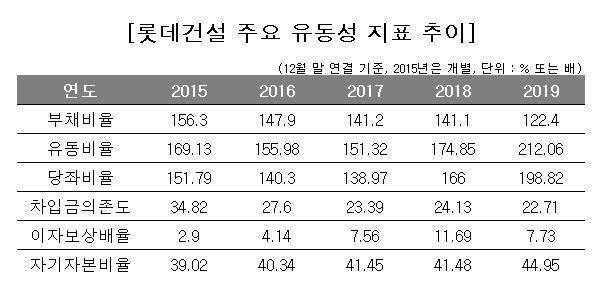

◆ 지난해 부채비율 122%‧유동비율 212%…유동성 개선

어느새 롯데건설의 주력으로 부상한 주택사업은 지역·유형별 리스크가 낮은 수준이라는 평가를 받는다. 한국기업평가에 따르면 지난해 롯데건설의 주택사업장에서 서울을 비롯한 수도권 지역이 차지하는 비중은 69%를 차지한다. 여기에 자체개발사업에 비해 상대적으로 미분양 리스크가 낮은 재개발, 재건축 정비사업 비중도 67%에 달한다.

부동산 호황을 등에 업고 주택사업 실적 호조가 이어지면서 롯데건설의 유동성도 2015년부터 지난해까지 꾸준히 개선되고 있다. 부채비율은 200% 이하의 건전한 수준을 유지하는 동시에 매년 줄어들고 있다. 연결 기준 부채비율은 2015년부터 4년 동안 꾸준히 낮아지면서 30%포인트 이상 감소했다. 2015년(개별) 156.3%, 2016년 147.9%, 2017년 141.2%, 2018년 141.1%에 이어 지난해도 122.4%로 하락했다.

차입금의존도 역시 해마다 하락하고 있다. 2015년(개별) 34.82%에서 계속 떨어져 지난해 22.71%를 기록했다. 4년 만에 12.11%포인트 개선됐다.

유동비율과 당좌비율도 2017년 이후로 증가하고 있다. 유동비율은 2015년(개별) 169.13%에서 2017년 151.32%로 내려간 뒤 2018년 174.85%, 지난해 212.06%로 다시 올라가는 추세다. 삼성물산(107.5%)과 현대건설(196.5%), 대림산업(157.7%) 등과 비교해도 오히려 높은 수준이다. 당좌비율도 2015년 151.79%에서 계속 상승하면서 지난해 198.92%를 기록해 200%대 진입을 눈앞에 두고 있다.

이자보상배율도 적정 수준을 유지하고 있다. 2015년만해도 2.09배로 3배에 못미쳤지만 2016년 4.14배, 2017년 7.56배, 2018년 11.69배까지 증가했다. 지난해 7.73배로 전년 대비 줄어들긴 했지만 적정수준(3배)을 크게 웃도는 수준이다.

롯데건설의 자기자본비율도 증가세를 보이고 있다. 2015년 39.02%에서 2017년 41.45%, 2018년 41.48%로 상승한 데 이어 지난해에도 44.95%로 올라갔다.

◆ 블루아일랜드개발, 완전자본잠식 상태

겉으로 드러난 유동성 지표는 양호하지만 롯데건설 내부에도 남모를 고민이 존재한다. 인천 서구 청라동에 위치한 청라 베어즈베스트 골프장 사업은 10년이 넘도록 롯데건설의 골칫거리였다.

롯데건설은 2007년 청라지구에 골프장 사업을 추진하기 위해 KCC건설과 공동 출자해 ‘블루아일랜드개발’을 설립했다. 이 사업은 청라지구 139만㎡ 부지에 퍼블릭 골프장 베어즈베스트와 부대시설을 지어 운영하고 골프장 내 단독주택을 분양하는 프로젝트다. 베어즈베스트 골프장은 2009년 4월 공사를 시작해 2010년 10월 완공했다.

문제는 단독주택 분양사업에서 불거졌다. 2008년 글로벌 금융위기가 발생하면서 미분양 우려가 커졌고 결국 분양을 시작도 하지 못했다. 투자금 회수가 불투명해지자 블루아일랜드개발의 외국인 출자자인 ‘맥쿼리 청라 인베스트먼트 PTY’가 2013년 4월 자신들이 보유한 지분(1224만주)에 대한 주식매수청구권(풋옵션)을 롯데건설과 KCC건설을 상대로 행사했다. 금액은 1200억원에 달했다. 분양사업이 좌초될 위기에 처했지만 이후 교보증권, 하이투자증권, KB증권이 맥쿼리 청라 인베스트먼트 PTY를 대신해 새로운 투자자로 들어오면서 위기를 넘길 수 있었다.

악재는 이어졌다. 블루아일랜드개발의 골프사업 수익성은 양호했지만 한국토지주택공사(LH)에 지급하는 임차료가 지난해 87억원, 2018년 85억원에 달했다. 여기에 골프장 건설을 위해 거액을 차입하는 과정에서 이자비용만 지난해 67억원, 2018년 81억원이 발생했다.

지난해 블루아일랜드개발은 매출 485억원, 매출총이익 191억원을 기록하고도 각종 비용에 발목을 잡히면서 영업손실 24억원, 당기순손실 85억원에 그쳤다. 수년간 손실이 쌓이면서 블루아일랜드개발은 납입자본금(1224억원)을 모두 날린 것은 물론, 미처리결손금까지 쌓이면서 4년 연속 완전 자본잠식에 빠졌다.

실적부진에 따른 후폭풍은 블루아일랜드개발의 주주에게 전이되고 있다. 블루아일랜드개발의 주요 주주는 롯데건설(17.33%), KCC건설(17.3%), 교보증권(18%), 하이투자증권(14.5%), KB증권이 설립한 아라베스크 유한회사(10.07%) 등이다.

이중 롯데건설은 교보증권과 하이투자증권에 440만6400주(18%), 354만9600주(14.5%)에 풋옵션을 부여했다. 주당 풋옵션 행사가격은 모두 1만1579원으로 동일하다. 만기일인 오는 8월 21일 교보증권과 하이투자증권이 전체 지분에 대한 풋옵션을 행사할 경우 롯데건설은 510억원과 411억원 등 총 921억원을 지급해야 한다.

롯데건설은 블루아일랜드개발의 자금 확보를 돕기 위해 보유 중인 블루아일랜드개발 지분도 담보로 제공하고 있다. 블루아일랜드개발이 청라씨씨, 블루아일랜드자산관리로부터 차입한 381억원에 대한 담보로 롯데건설의 블루아일랜드개발 지분(1219만8384주)을 설정했다. 롯데건설은 올해 5월 기준 블루아일랜드개발에 대한 490억원의 공사미수금도 가지고 있는 상태다.

다만 블루아일랜드개발은 최악의 위기는 지난 것으로 보인다. 최근 부동산 경기가 살아나면서 10년 가까이 남아있던 단독주택 미분양을 대부분 해소했다. 2015년 11월 1차 단지 분양을 모두 완료한 뒤 2016년 4월에 분양에 돌입한 2차 단지는 4년 만인 올해 3월 100% 분양을 마쳤다.

건설업계 관계자는 “청라 더 카운티는 롯데건설이 10년 이상 자금조달과 분양 과정에서 고전을 겪으면서 계속해서 손실을 반영했던 국내 대표 사업장 중 하나”라며 “올해 상반기 100% 분양에 성공하면서 추가적인 손실이 발생할 가능성은 사라졌다”고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지