Home

Home

1997년 국제통화기금 구제 신청(IMF), 2008년 글로벌 금융위기 등 경제 이벤트가 발행할 때마다 국내 건설업계는 유동성 위기의 직격탄을 맞았다. 지난 10년간 어려움을 극복하고 사업을 재정비했지만 정부의 부동산 규제와 코로나19 후폭풍으로 또 다시 건설업계는 위기를 겪고 있다. 중소형사부터 대형사까지 너나할 것 없다. 특히 과거와 다르게 실물경기 침체를 우려하는 목소리가 커지면서 상대적으로 리스크가 적다고 알려진 단순 시공만 하는 건설사조차 안심할 수 없는 처지에 몰렸다. 영세한 시행사가 즐비한 국내 시장의 특수성 탓에 건설사들이 PF 지급보증을 서는 사례가 빈번하기 때문이다. 부동산 개발사업이 삐걱대는 순간, 시행사가 짊어져야 할 리스크가 고스란히 시공사로 전이되는 구조다. 팍스넷뉴스는 국내 건설사들의 유동성과 우발채무, 차입구조 등 각종 리스크를 점검해봤다.

[딜사이트 박지윤 기자] 태영건설 건설부문이 자산 규모를 최근 5년 만에 80% 이상 확대되면서 높은 성장세를 보이고 있다. 관급공사 위주의 사업 포트폴리오를 2017년부터 자체개발사업 중심으로 변경한 것이 성장성과 수익성 강화의 주요인으로 작용했다.

◆ 건설부문 총자산증가율, 3년 연속 20%대 유지

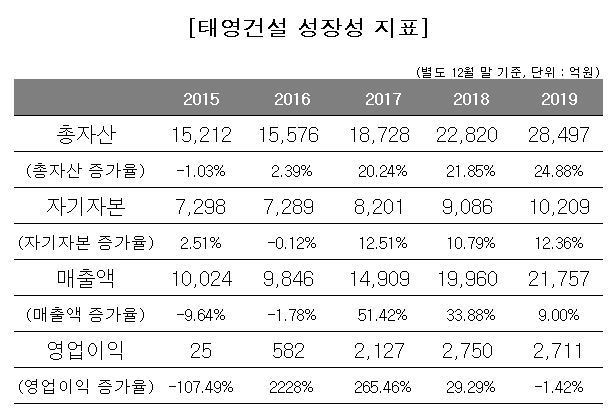

태영건설 별도 기준 총자산은 2015년 1조5212억원에서 지난해 2조8497억원으로 87.3% 증가했다. 전년 대비 총자산증가율은 2016년 2.39%에서 2017년 20.24%, 2018년 21.85%, 2019년 24.88%로 20%대를 유지하고 있다.

자기자본 역시 꾸준히 늘어나고 있다. 2015년 7298억원에서 2016년 7289억원, 2017년 8201억원, 2018년 9086억원으로 증가한 데 이어 지난해 1조209억원으로 1조원을 넘어섰다. 전년 대비 자기자본증가율은 2016년 -0.12%에서 2017년 12.51%로 상승 전환한 뒤 2018년 10.79%, 지난해 12.36%을 기록하며 오름세를 보이고 있다.

매출액과 영업이익도 5년 동안 각 110%, 1만700% 불어났다. 매출액은 2015년 1조24억원에서 2016년 9846억원으로 소폭 줄었다가 2017년 1조4909억원으로 급성장했다. 이후 2018년 1조9960억원에 이어 지난해 2조1757억원을 기록하며 2조원대를 돌파했다.

◆ 실적 급성장 비결은 자체개발사업

태영건설 건설사업부문이 5년만에 눈부신 성장을 이어갈 수 있었던 이유는 토목 위주의 관급건설공사에서 자체개발사업으로 눈을 돌린 덕분이다.

2017년 이전까지 태영건설 매출액의 80% 이상은 공공공사가 차지하고 있었지만 관급공사 원가율이 90% 이상까지 치솟으면서 수익성은 바닥을 찍었다. 2015년 영업이익이 25억원으로 영업이익률이 1%에도 미치지 못할 정도였다.

고심 끝에 태영건설은 수익성을 끌어올리기 위해 민관협력투자개발(PPP)사업을 비롯한 자체개발사업에 본격적으로 뛰어들었다. 창원유니시티(1조6250억원), 광명역세권복합단지(8080억원) 등이 대표적인 사업이다.

과감한 사업 포트폴리오 변경 전략은 실적 호조로 이어졌다. 자체개발사업에 올인한 2017년부터 태영건설 건설부문 실적은 고공행진을 기록했다.

우선 수익성 지표는 3년 연속 개선세를 보이고 있다. 영업이익률은 2015년 0.25%, 2016년 5.91%로 한자릿수에 그쳤지만 2017년 14.27%로 전년 대비 9%포인트 가까이 올랐다. 2018년에도 13.78%, 지난해 12.46%로 두자릿수를 유지하고 있다.

순이익률도 높아지고 있다. 2015년 0.25%, 2016년 0.88%로 1% 미만을 맴돌다가 2017년 3.96%, 2018년 6.71%, 지난해 5.29%로 상승했다. 기업이 벌어들이는 수입 중 얼마를 이자비용으로 사용하는지를 나타내는 이자보상배율 역시 양호한 수준이다. 2015년 0.12, 2016년 3.78에서 2017년 13.63, 2018년 15.28, 지난해 13.49로 두자릿수를 기록 중이다.

◆ 유동성 지표도 적정…유일한 리스크는 정부 규제

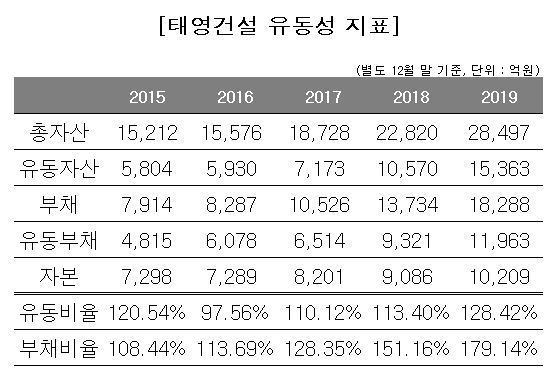

태영건설의 부채비율은 5년 간 상승하는 추세지만 200% 미만의 적정 수준을 유지하고 있다. 2015년 108.44%에서 2016년 113.69%, 2017년 128.35%를 기록했다. 2018년 151.16%, 지난해 179.14%로 100%대에 자리하고 있다.

유동비율도 양호한 수준이다. 2015년 120.54%에서 2016년 97.56%로 떨어진 뒤 2017년 110.12%로 회복했다. 이후 2018년 113.4%, 지난해 128.42%로 100%대의 안정적인 수치를 보이고 있다.

태영건설은 올해 하반기 2700여 가구를 분양할 계획이다. ▲인천 남구 숭의‧용현동 용마루지구(520가구) ▲경기 용인8구역 재개발(1308가구) ▲경남 양산 사송지구 B-9블록(272가구) ▲전주에코시티 15블록(590가구) 등이다.

건설업계 관계자는 "태영건설 건설부문은 2017년부터 자체개발사업 비중을 크게 늘리면서 체질을 개선했다"며 "이후에도 안정적인 실적과 탄탄한 재무건전성을 유지하고 있다"고 말했다.

부동산업계 관계자는 "태영건설 건설사업부문의 유일한 리스크는 정부 규제"라며 "정부가 현재 수도권 지역으로 한정한 분양가상한제 규제를 전국으로 확대할 경우 개발시장이 급격히 침체될 것"이라고 분석했다.

그는 이어 "현재 지방에서도 분양시장이 활황을 보이고 있기 때문에 태영건설이 보유한 지방 사업장들 역시 미분양 리스크는 낮은 상황"이라면서도 "다만 정부가 2007년 분양가 상한제를 전국적으로 적용하면서 개발시장이 완전히 쪼그라들었던 선례가 있기 때문에 규제가 이뤄지면 자체개발사업 비중이 큰 태영건설도 충격파를 피하기 어려울 것"이라고 덧붙였다.

태영건설 관계자는 "서울을 비롯한 수도권뿐 아니라 지방에서도 예정했던 분양물량을 꾸준히 소화하면서 지난해 건설부문에서만 2조원에 달하는 최대 매출액을 달성했다"며 "향후에도 다양한 자체개발사업을 중점적으로 추진해서 이 기조를 이어갈 계획"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지