Home

Home

[딜사이트 최재민 기자] 농심이 올 3분기 수익성 측면에서 부진한 성적표를 받아들었다. 원재료비가 급등한 탓에 회사의 고정비 부담이 확대됐기 때문이다. 다만 스낵∙음료 제품 판매가 호조를 보임에 따라 외형 성장에는 어느 정도 성과를 거둔 것으로 나타났다.

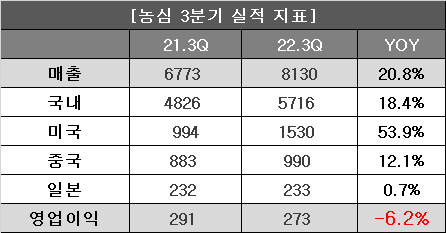

농심은 올 3분기 매출 8130억원을 올려 전년 동기 대비 20.8% 증가한 반면 영업이익은 273억원으로 같은 기간 6.2% 감소했다고 14일 공시했다.

농심이 올 3분기 수익성 측면에서 고전을 면치 못한 것은 원재료비가 급등함에 따라 회사의 고정비 부담이 확대된 결과로 풀이된다. 실제 올 3분기 농심의 매출원가율은 72.7%로 전년 동기(69.1%) 대비 3.6%나 상승했다. 아울러 유류비, 인건비 상승 등으로 인해 운송보관료(380억원→445억원)와 용역비(214억원→240억원)가 각각 17.1%, 12.1%씩 증가한 것도 회사의 비용 부담 확대에 일조한 것으로 분석된다.

이와 달리 회사의 매출이 증가한 것은 스낵∙음료 브랜드를 중심으로 제품 판매가 호조를 보였기 때문이다. 올 3분기 농심의 스낵 제품 매출은 1004억원으로 전년 동기 대비 19.7% 늘었고, 음료 매출은 582억원으로 25.5% 증가했다. 콘 스낵 및 웰치 음료 제품이 소비자 수요를 충족시킨 결과라는 게 회사 측의 설명이다.

주력 해외 사업장인 미국 법인의 성장도 회사의 매출 증가에 한몫 거들었다. 올 3분기 농심 미국 법인의 매출은 1530억원으로 전년 동기 대비 53.9% 증가했다. 월마트, 샘스클럽 등 주요 유통채널에서의 라면 제품 판매가 호조를 보인 결과로 풀이된다.

농심 관계자는 "원부자재 및 환율 상승으로 인해 벌어들이는 수익이 감소했다"며 "그럼에도 미국 법인을 중심으로 한 해외 사업 성장세가 돋보인 것은 고무적"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지