한화건설비스마야 철수 배경, 대우조선해양 M&A

[딜사이트 권녕찬 기자] 최근 한화건설이 이라크 비스마야 사업을 전격 철수한 배경에는 대우조선해양 M&A(인수·합병)도 주요하게 자리잡고 있다는 분석이 나온다. 한화그룹 핵심 방산사업의 시너지를 위한 대규모 인수 작업을 추진하는 과정에서 잠재위험 가능성이 큰 부실 요인을 선제적으로 제거하는 전략이라는 것이다.

한화그룹 차원에서 대우조선 M&A를 위해 인수자금을 끌어모으는 상황에서 ㈜한화에 합병 예정인 한화건설의 추가 손실은 ㈜한화에 상당한 부담이 될 수 있다. 그간 비스마야 사업으로 유동성에 어려움을 겪은 한화건설이 최근 재무구조가 악화하고 있는 점도 부담으로 작용했다는 해석이다.

한화는 현재 2조원 규모의 대우조선 M&A를 추진하고 있다. 한화 계열사 6곳이 십시일반으로 모아 인수자금을 댈 예정이다. 그룹에서 방산 사업을 담당하는 한화에어로스페이스가 가장 많은 1조원을 투입한다. 그 밖에 한화시스템이 5000억원, 한화에너지 자회사인 한화임팩트는 한화임팩트 파트너스를 통해 4000억원, 한화에너지 자회사 3곳(에스아이티, 한화에너지싱가포르, 한화에너지재팬)이 1000억원으로 힘을 보탠다.

계열사들의 현금성 자산 등을 감안하면 인수자금 조달에는 큰 문제가 없다는 전망이 나온다. 다만 대우조선을 앞으로 정상화하기까진 상당한 자금이 소요될 것이란 분석이 지배적이다. 대우조선은 지난해 순손실만 1조7000억원을 기록했다. 향후 재무구조 정상화와 연구개발(R&D) 등을 위해 대규모 자금 투입이 불가피한 실정이다.

이런 상황에서 한화가 그룹 차원에서 진행 중인 대규모 딜을 앞두고 추가적인 부실의 뇌관이 될 수 있는 비스마야 사업을 사전에 털어냈다는 해석이다. 공사 기성금 지연지급과 미지급 사태 등으로 발생 가능한 우발채무를 사전 차단한 것이다.

그간 비스마야 사업을 진행하는 과정에서 공사대금을 제대로 받지 못해 한화건설은 현금흐름 악화에 시달렸다. 올해는 영업활동현금흐름이 1분기 -2143억원, 상반기 -1424억원 등 연속으로 마이너스를 기록했다. 이는 비스마야 사업의 공사대금 지연이 주요인으로 꼽힌다. 그나마 국내 건설 현장에서 대부분 공사대금을 원활하게 회수해 이 정도로 선방했다는 분석이 나올 정도다.

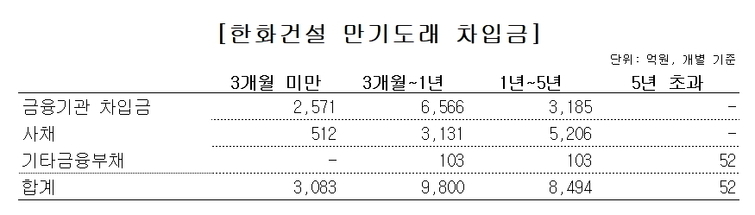

무엇보다 현재 한화건설의 재무 부담이 커지는 실정이다. 차입금이 2조원대로 높은 수준인 가운데 1년 안에 갚아야 하는 단기차입금이 1조2000억원이 넘는다. 한화건설의 상반기 기준 현금 및 현금성 자산은 3765억원 수준이다. 지난해 말 7761억원 대비 51.4% 감소했다.

총자산 중 빌린 돈이 어느 정도인지를 보는 총차입금 의존도는 올해 상반기 43.7%까지 치솟았다. 통상 총차입금 의존도가 30%를 넘으면 재무적으로 문제가 있다고 판단한다. 총차입금 의존도가 높으면 그만큼 자금조달을 차입금에 의존한다는 의미다. 한화건설의 순차입금 의존도도 36.9%로 높은 수준이다. 상반기 순차입금 규모는 2조755억원이다. 수중에 보유한 현금 등을 다 써도 2조원 넘게 빚이 남아 있다는 뜻이다.

금융투자업계 관계자는 "한화그룹이 단기적으로 대우조선 인수자금을 조달해야 하는 상황에서 공사대금이 계속 밀리는 비스마야 사업을 선제적으로 털고 가자는 전략을 세웠을 수 있다"며 "한화와 합병을 앞둔 한화건설의 재무건전성이 나빠지는 부분도 주요하게 작용했을 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지