[딜사이트 엄주연 기자] 브릿지바이오가 주력인 신약개발 성과를 창출하기 위해 사업전략을 손보고 있다. 개발 중심 사업모델이 한계에 부딪히며 장기간 실적 부진이 이어지자 자체 임상 조직을 강화하고 파이프라인 개발에 있어서도 '선택과 집중'으로 비용 관리에 주력하고 있다. 시장에선 브릿지바이오의 재무상황이 개선되기 위해선 재원 확충을 통한 신약개발 성과가 필수적일 것으로 내다보고 있다.

브릿지바이오는 2015년 설립된 이후 2019년 12월 성장성 특례로 코스닥 시장에 입성했다. 신약 개발 전문회사로 상장 당시부터 NRDO(개발 중심) 사업모델로 주목 받았다. NRDO는 신약 후보물질을 직접 발굴하는 대신 연구소나 다른 기업 등 외부에서 도입한 뒤 임상시험에 집중하는 모델이다. 임상 단계에서 기술 이전을 추진하는 만큼 빠른 수익 창출이 가능하다.

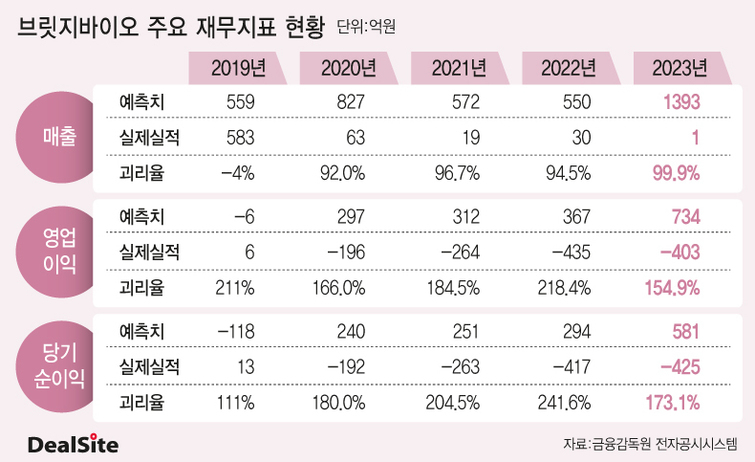

하지만 당초 기대와는 달리 2019년 상장 직후부터 경영실적은 고꾸라졌다. 브릿지바이오의 매출은 2019년 583억원을 기록했지만 2020년 63억원으로 급감한 뒤 2021년 19억원, 2022년 30억원을 기록했다. 급기야 2023년에는 1억원의 매출을 올리면서 목표한 매출액과의 괴리율은 100%에 달했다. 영업이익 역시 2019년 6억원을 낸 이후 적자행진을 이어가고 있다. 2020년 196억원, 2021년 264억원, 2022년 435억원, 2023년 403억원의 영업손실을 냈다.

실적 악화의 배경은 파이프라인 개발이 뜻대로 되지 않아서다. 브릿지바이오는 2019년 7월 베링거인겔하임(BI)에 1조5000억원 규모로 임상 1상 단계의 특발성 폐섬유증(IPF) 치료제 'BBT-877'을 기술수출했다. 하지만 베링거인겔하임이 이듬해인 2020년 잠재적 독성의 우려가 있다며 권리를 반환했다. 브릿지바이오는 해당 파이프라인이 반환된 이후 지금까지 주목할 만한 성과를 내지 못하고 있다.

상황이 이렇게 되자 브릿지바이오도 사업전략 수정에 나섰다. 당초 NRDO 사업에 집중했지만 개발 중심 모델로는 성장성을 확보하기에 한계가 있다는 판단 하에 임상개발 사업화(DIBO)모델을 강화하고 있다. DIBO란 임상개발 인력이 가진 전문성을 활용하는 사업모델이다. 자체 임상 조직을 강화해 임상시험수탁기관(CRO) 비용을 줄일 수 있어 비용절감 효과가 크다. 이를 통해 다른 바이오벤처에 임상개발 인력을 제공할 수도 있다.

연구개발에 있어서도 '선택과 집중' 전략을 추진하고 있다. 브릿지바이오의 지난해 사업보고서에 기재된 주요 파이프라인은 총 6개다. 이 가운데 특발성폐섬유증 후보물질 'BBT-877'과 비소세포성 폐암(BBT-207)에 집중하기로 했다. 두 후보물질 가운데서도 특히 BBT-877에 공을 들이고 있다. 이정규 브릿지바이오 대표는 지난 26일 기업설명회를 통해 "BBT-877 임상에 집중하면서 다른 요소들의 비용 발생을 철저히 컨트롤하고 있다"고 밝혔다.

브릿지바이오에 따르면 BBT-877은 현재 2상 시험이 순항하고 있다. 현재까지 진행한 임상 2상에서 확보한 약효·안전성 데이터를 내부적으로 분석한 결과 차세대 치료제로 폐 기능 회복까지 가능하다는 판단을 내렸다. 무엇보다 임상이 본격화되면서 글로벌 상위 제약사들과의 협의도 이뤄지고 있다. 사업개발을 위한 일대일 대면 미팅들도 진행 중이다.

브릿지바이오 관계자는 "현재까지 진행 상황을 고려할 때 'BBT-877'가 임상 2상이라 성과를 더 빨리 도출할 것으로 보인다"며 "임상이 본격화되면서 글로벌 제약사들과 협의를 진행 중인 만큼 내부적으로도 BBT-877 성과 도출 가능성에 더 무게가 실리고 있다"고 말했다.

이제 관건은 유상증자가 성공적으로 마무리될 수 있느냐에 달렸다. 시장에선 브릿지바이오가 사업전략을 손보면서 비용관리에 나서고 있지만 주력인 신약 개발에서 성과를 내지 못하면 궁극적인 실적 개선이 이뤄지는 것이 어렵다고 보고 있다. 브릿지바이오는 4월25일 262억원 규모 유상증자를 발표하며 신약 연구개발(R&D) 자금을 확보한다고 밝혔다.

회사가 제출한 증권신고서에 따르면 유상증자로 조달한 자금은 당장 올 하반기부터 투입될 예정이다. BBT-877 관련 자금 사용 계획을 보면 '임상2상 비용'으로 올해 하반기부터 2026년 상반기까지 94억원이 투입된다. CMC(제조품질관리)와 신규적응증 탐색비용으로도 5억원이 넘게 들어갈 예정이다. 이러한 내용을 토대로 짐작해보건대 당초 예상대로 자금 조달이 이뤄지지 않으면 신약개발 계획에도 차질이 빚어질 수 있다.

시장 관계자는 "NRDO 모델만으로는 성장성을 확보하기 어려운 만큼 브릿지바이오도 여러 방면에서 전략을 수정 중인 것으로 보인다"며 "실적 개선을 위해선 주력인 신약 개발에서 성과를 내야 하는 만큼 이번 유상증자를 잘 마무리하는 것이 필수적"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지