[딜사이트 박민규 기자] SK케미칼이 올해 1분기 전 사업의 수익성 악화로 3개 분기 만에 다시 적자로 돌아섰다. 지정학적 리스크에 원재료 및 운임 비용이 치솟은 데다, 자회사의 지속된 부진도 발목을 잡았다.

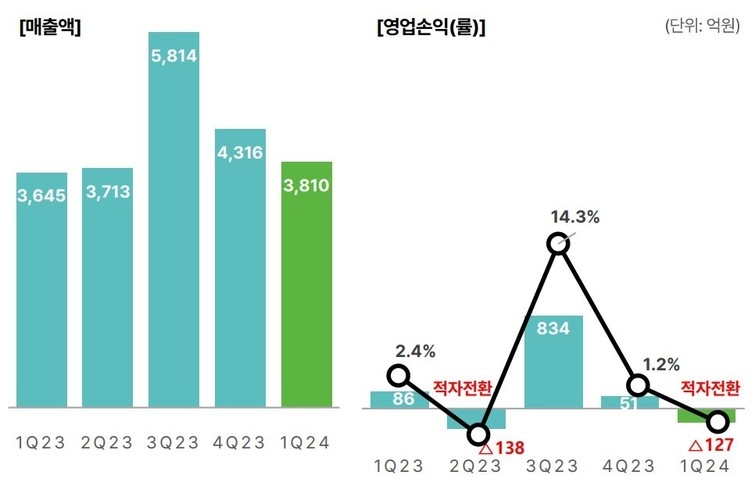

SK케미칼은 1분기 연결 기준으로 매출액 3810억원과 영업손실 127억원이 잠정 집계됐다고 8일 공시했다. 전년 동기 대비 매출은 4.5% 확대됐지만, 영업이익과 순이익(-84억원)은 적자 전환이다. 다만 이는 자회사인 SK바이오사이언스의 실적을 포함한 결과로, 별도 기준 매출은 3172억원이고 영업이익은 186억원이다. 전년 동기 대비 각각 4.8% 증가, 27% 축소된 수치다.

이번 실적에 대해 SK케미칼 측은 "주요 제품 판매량이 전반적으로 늘어나면서 외형 성장을 이뤘으나, 판관비와 운임 등 일부 비용 증가로 영업이익은 줄었다"고 설명했다.

전 사업부의 수익성이 저하된 양상이다. 코폴리에스터와 유화 사업을 영위하는 그린 케미컬 부문은 매출 2222억원과 영업이익 205억원을 달성했다. 고객사의 재고 정리에 따른 구매 관망세가 일부 해소된 데다 판매도 늘면서 매출은 전년 동기 대비 10.8% 성장했다. 하지만 해상 운임와 원료가 상승 등의 영향으로 영업이익은 37.7% 줄어들었다. 이에 영업이익률(9.2%)도 지난해 3분기부터 한 자릿수를 벗어나지 못하고 있다.

2분기에도 지정학적 리스크 등 대외 환경의 불확실성이 이어질 것으로 전망되는 만큼, SK케미칼은 고부가 제품 포트폴리오를 확대해 수익성을 방어할 계획이다.

라이프 사이언스 부문의 제약 사업 경우 매출은 864억원으로 전년 동기와 유사했지만, 영업이익은 42억원으로 40.4% 감소했다. 제품, 도입 약품의 판매량은 양호한 수준이었지만 판관비 증가와 약가 인하 영향 등이 영업이익을 짓눌렀다는 분석이다. 2분기에도 판매는 안정적으로 지속되는 한편 비용 부담은 큰 흐름이 이어질 전망이다.

라이프 사이언스 부문 자회사인 SK바이오사이언스는 적자를 지속했다. 매출은 대상 포진 백신의 국내 판매 호조와 독감 백신 태국 수출로 전년 동기 대비 8.1% 증가했지만, 영업이익은 연구 개발 비용이 반영되며 -281억원을 기록했다. 다만 적자 폭 축소에는 성공한 모양새다.

2분기에는 매출 상승 요인이 많은 만큼 실적 개선이 점쳐진다. 사노피 백신 5종 유통 계약을 체결한 데다, 장티푸스 및 수두 백신의 해외 진출 확대가 예측돼서다. 아울러 대상 포진 백신이 국내 1위의 입지를 토대로 매출 증가세를 이어 갈 전망이다.

SK케미칼 관계자는 "코폴리에스터 등 주요 제품의 지속적인 성장과 사업 고도화를 추진하는 동시에, 운영 안정화 등 경영 효율성을 강화하기 위해 노력할 것"이라고 설명했다.

한편 재무 지표는 작년 말과 대동소이한 모습으로, 안정적인 수준이다. 차입금이 전년 말 대비 약 600억원 밖에 안 늘면서, 부채비율은 70%대 중반 수준을 유지했다. 다만 채무 상환 능력을 의미하는 유동 비율은 92%로 11%포인트 하락했다. 현금이 2499억원으로 석 달 전 대비 소폭(47억원) 늘어난 데 그친 영향으로 해석된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지