[딜사이트 박안나 기자] 자이에스앤디(자이 S&D)가 개발사업을 목적으로 매입했던 토지를 최근 매물로 내놨다. 개발을 위한 인허가 절차 등 사전작업까지 진행했던 곳인데, 최근 실적 부진으로 유동성을 확보하기 위해 알짜자산 매각에 나서는 것으로 풀이된다.

◆ 인허가 절차 마친 토지 매각…유동성 확보 나서

30일 건설업계에 따르면 자이에스앤디는 최근 개발사업을 위해 사들였던 토지를 매물로 내놨다. 2020년 6월 SK네트웍스로부터 555억원에 매입한 주유소 부지 4곳을 매각한다는 계획이다. 해당 부지들은 ▲서울 강북구 미아동 62-7외 1필지 ▲서울 송파구 거여동 26-1 ▲서울 성북구 보문동5가 146-1외 2필지 ▲서울 중랑구 중화동 207-22 등으로 모두 역세권에 위치하고 있다.

자이에스앤디는 역세권 이점을 살려 해당 부지에 서울시 청년안심주택을 짓고 임대사업까지 영위한다는 계획을 세웠다. 개발을 위한 인허가와 주유소 철거 후 토지정화작업도 진행했지만 결국 유동성 확보를 위해 개발 대신 매각을 선회했다.

지난해 말 기준 자이에스앤디가 보유한 토지의 장부가액은 1340억원이다. 매물로 나온 부지 4곳의 양수금액이 550억원이었던 점을 고려하면 장부가액을 기준으로 보유 토지 3분의 1 이상을 매각해 유동성을 확보하는 셈이다. 지난해말 연결기준 재무상태표상 현금 및 현금성자산의 규모는 3232억원으로, 해당 부지들이 매입가격에만 팔린다고 가정해도 현금성자산이 20% 가까이 증가하게 된다.

부동산업계 관계자는 "2020년 대비 부동산 가치가 상승한 데다 개발 인허가, 기존 시설 철거 및 토지정화 작업 등을 거친 점을 고려하면 매각 대상 부지의 가치는 더 높아졌을 것"이라고 말했다.

◆ 건축사업부문 부진, 매출·이익 내리막

자아에스앤디가 알짜 자산 매각에 나선 것은 건설경기 침체가 이어지면서 불황기를 견딜 수 있는 유동성 확보에 우순 순위를 두고 있다는 시각이 나온다. 특히 실적이 내리막길을 걷는 것도 이유로 꼽힌다.

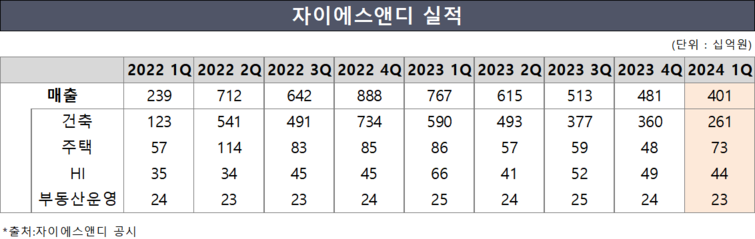

자이에스앤디의 매출은 2022년 4분기 8880억원까치 치솟았지만, 2023년부터 ▲1분기 7670억원 ▲2분기 6150억원 ▲3분기 5130억원 ▲4분기 4810억원으로 감소하고 있다. 올해 1분기 매출도 4010억원에 그치며 부진이 이어졌다.

영업이익 및 순이익 역시 2022년 4분기 각각 640억원, 220억원이었지만 올해 1분기에는 각각 6억원, 5억원으로 줄었다.

이는 매출, 영업이익 등 실적의 70% 이상을 차지했던 건축사업부문에서 부진이 이어지고 있어서다. 자이에스앤디의 매출은 2021년까지 5000억원에도 미치지 못했지만 2022년에는 단숨에 2조원대로 올라섰다. 이는 건축사업부문(자이C&A)를 인수한 덕분이다.

자이에스앤디 실적에 건축부문이 포함된 시기는 2022년 2분기인데, 2386억원이었던 1분기 매출은 건축부분 신설 직후인 2분기에 7113억원으로 급증했다. 전체 연간 매출에서 건축부문이 차지하는 비중은 2022년에는 76.1%였으며, 2023년에는 78.3%로 늘었다.

건축사업부문은 클린룸 조성, 첨단공장, 인터넷데이터센터(IDC), 석유화학 플랜트 시공 등을 주요 사업으로 영위하고 있다.

자이에스앤디는 "경기침체와 고금리 등 영향으로 건축부문 발주처의 투자시기 조정이 이어진 탓에 매출감소가 이어지고 있다"며 "금융시장 불안으로 건설투자부문 침체는 계속될 전망"이라고 전했다.

◆ 부채비율 낮췄지만 유동비율 악화…재무건전성 관리

자이에스앤디는 이익체력이 약화하면서 영업활동을 통해 유입되는 현금흐름 역시 저하될 가능성이 높다. 자이에스앤디는 유동성을 확보하고 재무건전성을 끌어올리는 데 힘을 쏟는 모양새다.

2022년 말 170%에 이르렀던 자이에스앤디의 부채비율은 1년 만에 98%로 하락했다. 같은 기간 단기 재무건전성을 보여주는 유동비율 역시 1.49배에서 2.05배로 개선됐다.

유동비율은 유동자산이 유동부채의 몇 배인지 나타내는 지표다. 유동부채는 1년 안에 해결해야하는 부채인데, 기업이 보유하고 있는 유동자산을 통해 유동부채를 얼마나 상환할 수 있는지 보여준다. 유동비율이 2배 이상일 때 우수한 단기 재무건전성을 지닌 것으로 평가한다.

지난해 말과 올해 1분기를 비교하면 자이에스앤디의 부채비율은 95%까지 낮아지며 재무건전성이 개선되는 흐름을 이어갔지만, 2배에 이르던 유동비율은 1.83배로 오히려 뒷걸음질했다. 단기적으로 부채 상환능력이 저하됐다고 볼 수 있다.

지난해 말과 비교했을 때 유동자산은 1조1295억원에서 1조554억원으로 741억원 줄었지만, 같은 기간 5518억원이었던 유동부채가 5767억원으로 249억원 증가한 영향이다.

업계 관계자는 "자이에스앤디가 2022년 4분기를 정점으로 실적 부진 흐름에서 벗어나지 못하는 모양새"라며 "재무구조 개선을 위해 자산 매각에 나서는 것으로 보인다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지