[딜사이트 이소영 기자] 한국기업평가(한기평)가 CJ ENM의 실적이 단기간 반등하긴 어려울 것으로 분석했다. 콘텐츠 제작비 부담 확대와 송출수수료 부담 등 수익성이 저하됐기 때문이다. 반면 CJ CGV의 경우 대규모 자본확충이 예정된 만큼 실적은 점진적으로 개선될 것으로 내다봤다.

한기평은 이달 29일 '2023 KR WEB SEMINAR'를 열고 "CJ그룹이 2024년 이후 수익성 회복이 가능할 전망이나 재무부담 추이 모니터링이 필요하다"고 분석했다. 주요 제품 판가 인상 효과 본격화와 CGV 매출 회복, 생명공학 부문의 실적 개선 등에 힘입어 CJ가 향후 호실적을 이뤄낼 것이란 분석이다. 다만 이 회사는 복합문화마파크사업(CJ라이브시티)의 재개와 국내외 설비투자 확장 계획 등 투자부담이 내재돼 있어 재무부담 추이에 대해 중기적인 모니터링이 필요할 것이라고 내다봤다.

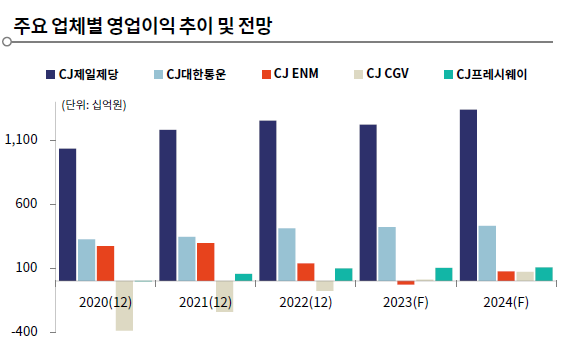

이날 한기평 관계자는 "지난해 CJ ENM은 '피프스시즌' 인기와 영화와 공연 관람 수요가 확대되며 매출이 큰 폭으로 증가했으나 경기 위축에 따른 TV광고 매출이 감소하고 송출수수료 부담 등이 커져 수익성이 저하됐다"고 평가했다. 이어 "올해 상반기에도 매출이 정체된 가운데 영업이익이 적자 전환했다"며 "피프스시즌 인수에 따른 자금 유출과 피인수 기업의 차입금 반영 탓에 저하된 영업실적은 단기간 지속될 것"이라고 전망했다.

나아가 CJ CGV의 영업실적 회복 여부에 관련해선 신용도 방향성에 의해 좌우될 전망이라고 분석했다.

앞선 한기평 관계자는 "CJ CGV는 현물출자를 포함한 1조원 규모의 자본 확충으로 재무안전성이 개선될 것으로 전망된다"며 "종속회사로 편입되는 CJ올리브네트웍스도 안정적인 매출과 영업수익성을 시현 중"이라고 말했다.

다만 그는 "관람객 수 회복을 통한 영화관 사업 정상화 여부가 중기 신용도 방향성을 좌우할 것"이라며 "CJ올리브네트웍스 연결 편입에 따른 실적변동성 완화와 전반적인 이익창출력 개선 여부 등에 대한 모니터링을 진행할 예정"이라고 덧붙였다.

한기평은 CJ의 생명공학 사업부문에 대해선 점진적으로 수익성이 개선될 것이라고 전망했다. 바이오의 경우 트립토판과 스페셜티 아미노산의 기여도 상승 등에 힘을 입었고, F&C의 경우 사료 수요 둔화가 예상되지만 축산가가 상승세로 전환했기 때문이다. 다만 '가공하지 않은 순수 단백질 트렌드'가 최근 확산되면서 사료 내 아미노산 배합비 개선은 필요할 것 이라고 분석했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지