[딜사이트 송한석 기자] 태광산업의 지난해 영업활동현금흐름이 착시에 불과했던 것으로 나타났다. 회사에 유입되는 현금을 늘리기 위해 원재료 등의 외상매입은 늘리고, 보유 재고는 줄이는 형태로 운전자본(매출채권+재고자산-매입채무)을 인위적으로 조정해서다. 이에 시장에서는 올해도 석유화학 시황이 불투명한 만큼 사업구조 개편과 원가절감 등이 선행돼야 플러스(+) 현금흐름 기조를 이어갈 수 있을 것이란 전망이 나오고 있다.

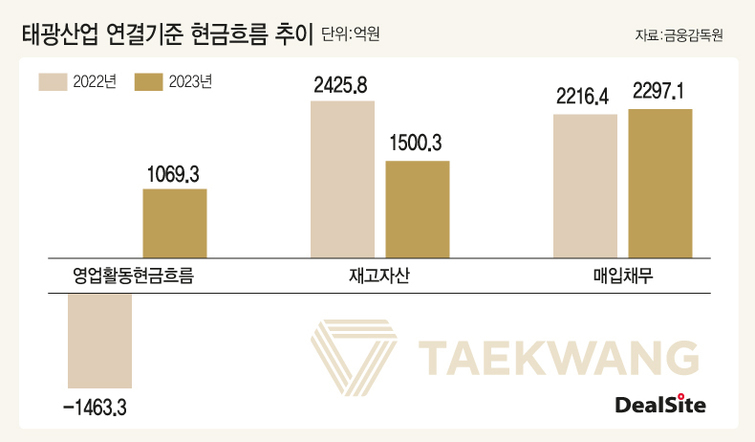

태광산업은 지난해 영업활동을 통해 1069억원의 현금 순유입을 발생시켜 전년 마이너스(-) 1463억원에서 양수로 전환했다. 다만 이러한 현금흐름 개선은 재무구조 개선과는 거리가 멀다. 지난해 147억원의 순손실을 기록했다는 점을 감안하면 운전자본을 조정해 얻은 착시 효과일 가능성이 크기 때문이다.

실제 태광산업의 지난해 운전자본(매출채권+재고자산-매입채무) 규모는 전년 대비 23.5%(4231억원→3236억원) 줄어들었다. 구체적으로 이 회사는 지난해 어음 등 외상거래 항목인 매입채무를 전년 대비 3.6%(2216억원→2297억원) 늘렸고, 재고자산은 같은 기간 38.2%(2426억원→1500억원) 줄였다.

매입채무를 늘리고 재고자산을 줄인 것은 석유화학 시장의 불황과 무관하지 않다. 중국산 제품의 공급 과잉과 더불어 코로나 이후 중국 내 수요 침체기가 지속되자 불황을 극복하기 위해 태광산업이 원재료 등은 외상으로 사들이고 생산은 줄이는 방식으로 재고 조정에 나선 것으로 풀이되는 까닭이다.

문제는 올해도 석유화학 시장의 반등이 쉽지 않다는 점이다. 중국 석유화학 기업의 신·증설은 줄고 있지만 공급과잉 현상이 여전한 데다 현지 기업들의 시장점유율 역시 높아지고 있어서다. 실제 태광산업의 중국 매출 대부분을 올리고 있는 태광화섬(상숙)유한공사의 지난해 매출은 1391억원으로 전년 대비 41.9% 감소했고, 2년 연속 순손실을 기록했다. 아울러 중국 닝샤에도 공장을 건립하려던 태광산업의 계획 역시 현재 백지화 된 상태다.

상황이 이렇다 보니 태광산업이 주요 수익원인 ▲고순도테레프탈산(PTA) ▲아크릴로니트롤모노머(AN) 등의 경쟁력을 보다 제고할 필요가 있다는 지적도 시장에서 나오고 있다. 수익을 창출하기 위해선 성장성 높은 사업 위주로 포트폴리오를 개편하고, 공정효율화를 통한 비용절감 노력도 지속해야 한다는 것이다.

이에 대해 태광산업 관계자는 "지난해 업황 불황으로 운전자본 규모를 축소했다"며 "현지 내수 시장 상황에 따른 현금흐름 개선 방안을 다각도로 검토하겠다"고 말했다. 이어 "성장성 있는 사업 분야에 집중하기 위해 미래 신사업에 대규모 투자를 단행할 계획"며 "투자 계획을 세부적으로 공개하기는 힘들지만 내용이 구체적으로 정해지면 발표할 예정"이라고 덧붙였다.

한편 태광산업은 2025년까지 울산 아라미드 공장의 3500톤의 증설을 위해 1450억원을 투자할 예정이며, 친환경 및 고기능성 석유화학 소재 개발에 4조원을 투자할 계획이다. 아울러 경영효율화를 위해 지난해부터 공정 개선 작업과 함께 수익성과 성장성이 낮은 방적사업의 영업을 중단했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지