Home

Home

[딜사이트 강동원 기자] 온라인 홈퍼니싱 유통기업 스튜디오삼익이 기업공개(IPO) 절차에 돌입했다. 과거 스팩(SPAC·기업인수목적회사) 합병에 실패했던 아픔을 극복하고 증시상장에 성공할 수 있을지 주목된다. 재도전을 위해 사업·실적 내실 다지기에 힘썼으나 여전히 기업가치 고평가 꼬리표가 따라다니는 점은 변수로 꼽힌다.

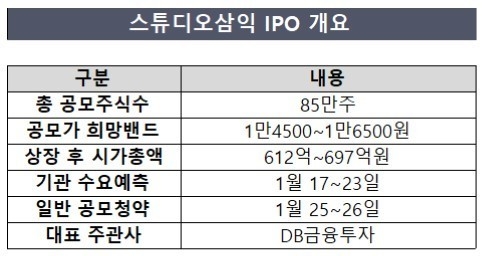

5일 투자은행(IB) 업계에 따르면 스튜디오삼익은 오는 17~23일 5영업일간 기관 수요예측을 진행한다. 총공모주식은 85만주다. 공모가 희망밴드는 1만4500~1만6500원이다. 상장 후 예상 시가총액은 612억~697억원이다. 일반 공모청약은 25~26일 진행한다. 대표 주관사는 DB금융투자다.

스튜디오삼익은 지난 2017년 설립된 회사다. 온라인 홈퍼니싱(Home furnishing·집+단장) 사업을 영위하고 있다. 별도 제조시설을 갖추지 않고 협력업체를 통해 제품을 생산하고 있다. 제품 디자인과 기획, 마케팅 업무에 주력하며 삼익가구와 스칸디아 등 브랜드를 운영하고 있다.

스튜디오삼익의 증시상장 도전은 이번이 두 번째다. 지난 2022년 IBKS제13호스팩과 합병을 시도했으나 기업가치가 고평가됐다는 지적을 받았다. 이에 목표 시가총액(전환사채 제외)을 1107억원→904억원→781억원 순으로 낮췄음에도 결국 합병 상장승인을 위한 주주총회에서 의결권 정족수 미달로 안건이 통과되지 못했다.

상장 재도전에 나선 스튜디오삼익은 실적·사업 경쟁력을 앞세워 IPO 성공을 자신하고 있다. 스튜디오삼익의 2023년 3분기 연결기준 매출은 711억원, 영업이익은 22억원으로 전년동기대비 각각 10.2%, 12.7% 증가했다. 지난해 10월에는 추가 성장 기반을 확보하기 위해 신규 브랜드인 스튜디오슬립도 출시했다.

재무적투자자(FI)의 지원도 이어졌다. 신한벤처투자(신한-네오Market-Frontier투자조합2호)와 한국투자파트너스(한국투자 바이오 글로벌 펀드·한국투자 광개토 투자조합) 등 FI는 보유 지분 일부에 대해 보호예수 1~3개월을 체결했다. 덕분에 스튜디오삼익은 상장 직후 유통 가능 주식 비중을 25.52%로 낮출 수 있었다.

일부 FI는 손실 구간에 진입했음에도 보호예수로 힘을 보탰다. 기업은행·BNW인베스트먼트는 지난 2021년 11월 공동운영 펀드(IBKBNW기술금융2018사모투자)로 28억원 규모 스튜디오삼익 지분(4만9998주, 5만8209원)을 취득했다. 지난해 8월 스튜디오삼익이 무상증자(1대2)를 진행하면서 주식은 14만9994주, 취득가액은 1만9403원으로 조정됐다.

이들 FI는 스튜디오삼익이 기관 수요예측에서 공모가를 희망밴드(1만4500~1만6500원) 상단으로 결정하더라도 17.5%의 평가손실을 기록하는 셈이다. 이들과 같은 시기 20억원 규모 후속 투자를 단행한 신한벤처투자(신한-네오 Market-Frontier투자조합 2호)도 차익 규모가 예상치를 밑돌 수 있다.

스튜디오삼익과 FI가 증시상장을 위한 총력전에 돌입했으나 시장에서는 기대와 우려가 교차한다. 특히, 스팩 합병과정에서 발목 잡았던 기업가치 고평가 논란이 이어지는 점이 부각된다. 스튜디오삼익은 기업가치 산출법으로 2023년 3분기 누적 순이익을 연환산한 31억원에 비교기업 3곳의 평균 주가수익비율(PER) 28.88배, 할인율 19.62~29.36%를 적용했다.

비교기업 3곳은 가구판매업을 영위하는 지누스와 시디즈, 오하임앤컴퍼니를 꼽았다. 이 중 지누스와 시디즈 PER이 각각 22.14배, 14.79배지만 오하임앤컴퍼니의 PER은 49.71배로 최대 2배가 넘는다. 유사기업 중 PER이 과도하게 높은 업체를 포함시켜 몸값을 부풀렸다는 지적이 나오는 이유다.

IB업계 관계자는 "지난해 중소형 IPO 다수가 기업 내실과 관계없이 잘된 사례가 많았기 때문에 스튜디오삼익도 기대감을 높이고 있을 것"이라며 "다만 과거 상장 과정에서 문제가 됐던 몸값 논란이 반복되는 점은 투자자로서도 수요예측·청약참여에 있어 한 번쯤 고민해 볼 부분"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지